Дипломная работа: Выработка предложений по минимизации налоговой нагрузки на предприятиях малого бизнеса

В том числе:

промышленность

жилищно-коммунальное

хозяйство

финансы, кредит, страхование, пенсионное

обеспечение

Из таблицы видно, что за последние годы во всех отраслях экономики возросло число малых предприятий, образованных на частной форме собственности, но резко сократилось число малых предприятий, созданных на смешанной, особенно на совместной российской и иностранной, собственности, а это свидетельствует о сокращении объемов иностранных инвестиций в развитие малого предпринимательства.

За последние годы увеличилась общая численность всех субъектов малого предпринимательства, особенно индивидуальных предпринимателей, включая глав крестьянских (фермерских) хозяйств. Общее число субъектов малого предпринимательства в стране приведено в табл. 3.

Из табл. 3 видно, что динамика числа индивидуальных предпринимателей имеет положительный характер, но по остальным субъектам малого предпринимательства положительная тенденция не наблюдается, т.е. их число за последнее время не увеличилось. Характерно, что в сфере предпринимательской деятельности без образования юридического лица число рабочих мест в 2007 г. составило 10 832 тыс. человек, из них в городской местности – 5863 тыс. человек, а в сельской местности – 4969 тыс. человек. Общее число субъектов малого предпринимательства с 2003 по 2008 г. увеличилось на 23%, а индивидуальных предпринимателей – на 29,9%.[5]

Таблица 3. Число субъектов малого предпринимательства (на 1 января года, тыс. ед.)

| Субъекты малого предпринимательства | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Предприниматели без образования юридического лица (индивидуальные предприниматели) | 3592,9 | 2865,0 | 4205,9 | 4596,3 | 4675,0 | 4670,1 |

| Малые предприятия | 868,0 | 890,6 | 879,3 | 843,0 | 882,3 | 890,9 |

| Крестьянские (фермерские) хозяйства | 270,2 | 261,1 | 261,7 | 265,5 | 264,0 | 263,9 |

| Всего | 4731,1 | 5016,7 | 5346,9 | 5704,8 | 5821,3 | 5824,9 |

1.2 Системы налогообложения субъектов малого предпринимательства

Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. От успешного функционирования налоговой системы во многом зависит результативность принимаемых экономических решений.

Налогообложение является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей и предприятий независимо от ведомственной подчинённости, форм собственности и организационно-правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий с государственными и местными бюджетами, банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчётный доход и прибыль предприятия.

Появление Налогового кодекса в Российской Федерации способствовало появлению целого поколения деловых людей, использующих данный документ с целью минимизации налогов. Интерес к минимизации налогов тем выше, чем интенсивнее развитие экономики. Именно этим фактом объясняется появление таких дисциплин и терминов, как оптимизация налогообложения, налоговое планирование, снижение налоговой нагрузки и т.д.

Интерес к данной области знаний объясняется еще и тем, что современный деловой человек в большей степени готов вооружаться дополнительной информацией, привлекать консультантов-экспертов и улучшать свое финансовое положение законными методами, чем нарушать действующее законодательство. Очень часто бывает дешевле заплатить правильно рассчитанные налоги, нежели немалые суммы штрафов и пеней. От чёткого выбора стратегии налогового планирования зависит не только финансовое положение и деловая репутация фирмы в настоящем, но и успешное развитие бизнеса в будущем. Все это делает рассматриваемую тему актуальной.

Методологической базой проводимого исследования являются общие и специальные научные методы, выступающие в качестве инструментов достижения его цели.

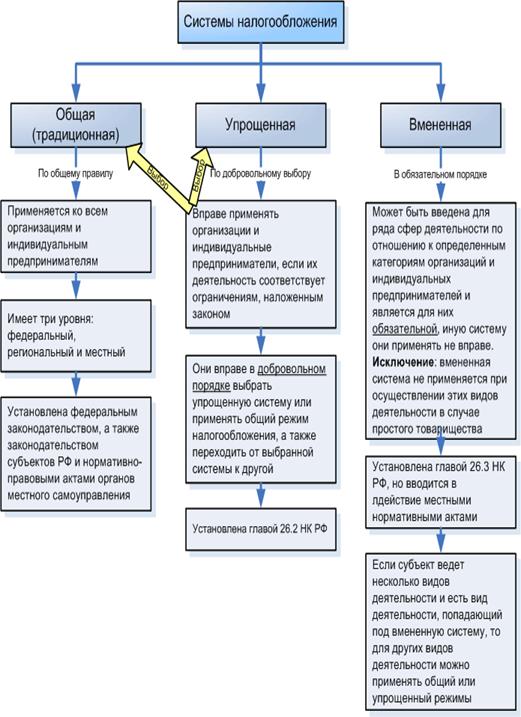

В современных условиях в Российской Федерации система налогообложения доходов (прибыли) хозяйствующих субъектов представлена[6] :

– общеустановленной системой налогообложения – общий режим (ОСН) (уплата всех налогов, установленных законодательством),

– системой налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД), при необходимости – их сочетанием.

Последние два режима входят в группу специальных налоговых режимов, которые предусматривают отличный от общего режима порядок определения элементов налогообложения, а также освобождение от обязанностей по уплате отдельных видов налогов и сборов (рис. 1).

Применение специальных налоговых режимов освобождает налогоплательщиков от уплаты большинства налогов, уплачиваемых при общей системе (налог на добавленную стоимость (НДС); налог на прибыль; налог на имущество; единый социальный налог), заменяя их единым налогом.

Рис. 1. Системы налогообложения доходов (прибыли) хозяйствующих субъектов в России

Общая система налогообложения (ОСН) подразумевает уплату всех видов федеральных, региональных и местных налогов, таких как[7] :

– НДС,

– акцизы, налог на прибыль,

– налог на доходы физических лиц (НДФЛ),

– налог на имущество организаций,

– налог на игорный бизнес, транспортный налог,