Дипломная работа: Заходи щодо оптимізації формування та використання прибутку Херсонського нафтопереробного заводу

ЧПвф =(Пвс /Вп )·100.

4.Встановлюється питома вага чистого прибутку у загальному об’ємі прибутку на підставі фактичних даних звітного періоду-Вчп :

Вчп =(ЧПф /ВПф )·100

5.Визначення загального об’єму валового прибутку, що забезпечує умови власного фінансування в продовж періоду прогнозування - ВПвф .

ВПвф = (ЧПвф /Вчп )·100.

Такий підхід до планування прибутку активізує інвестиційну діяльність з метою оновлення виробничого потенціалу підприємства.

Удосконалення формування прибутку можливо за умов удосконалення елементів (параметрів), що складають процес формування і впливають на нього.

Розвиток підприємства тісно пов’язаний з опрацюванням та реалізацією стратегії і тактики управління процесом формування та розподілу прибутку.

Удосконаленню формування прибутку на підприємстві сприйяє виконання наступних завдань на підприємстві: збільшення обсягу виробництва та реализації продукції, збільшення ціни реализації продукції, скорочення витрат на виробництво продукції та структурні зрушення у продукції підприємства. Усі перелічені резерви у тому чи іншому ступені можуть бути реализовані завдяки урахуванню відповідного фактору та конкретних шляхів, які реалізуються через впровадження тих чи інших заходів.

Для реалізації описаних вище моделей нами створена автоматизована система прийняття рішень відносно формування реально можливого прибутку. Тобто, в системі в автоматизованому режимі вирішується комплекс задач описаних в попередньому з використанням відповідної інформації.

Наголосимо, що створення реально придатної для практичного використання системи пов’язане зі збором достовірної, актуальної інформації та вірної її інтерпретації. Збір такої інформації досить тривалий та складний. Особливість вітчизняної економічної системи, як ми вже відмічали, полягає у тому, що економічні процеси, які відбуваються у нашій країні перше за все не носять еволюційного характеру і дані минулих років не використовуються для прогнозування на майбутнє, по-друге, багато економічних показників взагалі отримати неможливо. Тому виникають особливі труднощі збирання необхідної інформації. Відмітимо, що вірно інтерпретувати зібрану інформацію можливо лише при умові її своєчасної обробки. Така обробка проведена нами з перспективою бути пов’язаною статистичним та економіко-математичним аналізом даних на комп’ютері.

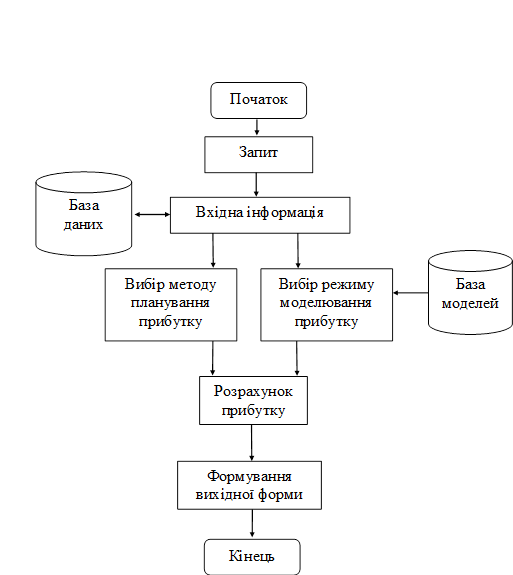

Стосовно організаційно-структурного плану ми застосували таку схему розробки (рис.3.1):

Машинний синтез алгоритму комплексу розрахунків реалізується у такій послідовності:

1. Запровадження запиту. В запиті зазначається режим роботи, модель (метод), необхідна для реалізації моделі інформація, контроль запиту. В основі останньої процедури покладено послідовне порівняння даних, що вводяться з відповідними порогами значень.

2. Аналіз сукупності вхідних параметрів. Перевіряється коректність і несуперечність їх одне одному.

3. Виведення результатів розрахунків у відповідності з обраним режимом функціонування системи.

Алгоритм машинної реалізації у вигляді схеми дає наочне уявлення про функціонування системи (додаток В), а багато віконний режим, що представлено на додатках С, D, E, F про її експлуатаційні можливості.

Рис.3.1 Блок-схема алгоритму машинної реалізації планування формування прибутку підприємства

При розробці програмного комплексу АС велика увага приділялася забезпеченню комфортності користувача через відповідний інтерфейс. Усі вищевикладені етапи побудови функцій і реалізації здійснюються в діалозі з комп’ютерною системою. Питання задаються у формі, звичної для користувача, усі складності, що пов’язані безпосередньо з моделюванням закриті.Разом з тим користувач може на будь-якому етапі ознайомиться з результатом своєї участі, переглянути рішення і почати його з попереднього кроку. Остаточне рішення щодо вибору проектного (ефективного) комплексу економічних параметрів діяльності приймає користувач, базуючиcь на даних багатокритеріального аналізу і показниках економічної оцінки. До таких оцінок віднесені переваги, що не враховувалися критеріями оптимізації, і їхня привабливість істотна для користувача. Ефективний варіант може не збігатися з найкращим, але прийняті розрахунки визначать ціну прийнятого рішення і нададуть варіанти альтернативності вибор.

Автоматизація дозволяє користувачу істотно збільшити кількість розглянутих варіантів у порівнянні з традиційною практикою, коли кількість варіантів, що враховуються при проектуванні прибутку рідко перевищувало два. Програмні засоби системи орієнтовані на операційну систему Windows версії не нижче 5.0. для персональних комп’ютерів сумісних з оперативною пам’яттю не менш 1 Мб. При роботі використовується СУБД написані мовою Delphi 6.0.

При проектуванні маркетингових процесів (операцій) у якості ЛПР можуть бути менеджери відповідних підрозділів, адміністративний аппарат організації, керівники проектів, що здійснюють розробки і захист проектних рішень відповідно до нормативних і правових документів, що ведуть виконавці, які відповідають за визначені функції.

Система надає ЛПР не тільки необхідну інформацію щодо прийняття рішень, але і підсумкові рекомендації у виді великих блоків кращого рішення, а іноді і всього рішення в цілому, якщо аналітично забезпечена його абсолютна коректність.

Використання можливостей колективного інтелекту в системі, по-перше, забезпечує надійність інформації для вироблення рішення, по-друге, сприяє зниженню можливої негативності наслідків реалізації рішення, чим безумовно підвищує якість прийнятого рішення. Можливості прийняття рішень на основі альтернативності, прозорості процедур, визначає ще одну функціональну здатність нашої системи – до безупинного навчання персоналу користувачів з метою підвищення його кваліфікації. Тобто, окрім суто виробничих переваг СППР “Прибуток” є зручним інструментарем для реалізації освітянських функцій.

1.2 Економ i ко-математичне моделювання в оптим i зац iї використання прибутку нафтопереробних п i дприє мств

Чистий прибуток пiдприємств є джерелом доходiв акцiонерiв, а також з нього можна здiйснювати значнiiнвестицiї для збiльшення потужностей та структурно-технологiчного вдосконалення нафтопереробних заводiв.

Можна спрямувати весь чистий прибуток поточного року на виплату дивiдендiв акцiонерам, не рахуючись з потребами технiчного розвитку виробництва. Але така стратегiя обернеться у кiнцевому рахунку проти економiчних iнтересiв цих акцiонерiв у наступнi роки, коли зношене устаткування та устарiла технологiя призведуть до збiльшення витрат виробництва, зниженню якостi продукцiї та втратi ринкових позицiй. Таким чином, виникає проблема оптимального узгодження мотивiв поведiнки власникiв капiтала компанiї зi стратегiєю її технiчного розвитку. Оскiльки головне джерело iнвестицiй – чистий прибуток, то мова iде про встановленнi рацiональної норми її реiнвестування з таким розрахунком, щоб отримати найбiльшу з можливих суму дивiдендiв за повний життєвий цикл компанiї.

Тривале вiдлучення бiльшої частини прибутку на виробниче накопичення шкiдливе для матерiального стимулювання та знижує творчу активнiсть робiтникв, i як слiдство капiталовiддачу.

З iншого боку, спрямування чистого прибутку загалом на поточне споживання обмежує можливостi технiчної переоснастки для збїльшення капiталовiддачi та фонду споживання у майбутньому. Додаткову складнсть у цю проблематику вносить перехiд до акцiонерної форми органiзацiї власностi на майно колишнiх державних пiдприємств та необхiднiсть урахування рiзноспрямованих мотивiв економiчної поведiнки акцiонерiв, управлiнцiв та робiтникiв. Рада директорiв та президент компанiї повиннi надавати зiбранню акцiонерiв обгрунтований проект використання чистого прибутку у перспективi.