Контрольная работа: Анализ информационной системы ателье по пошиву одежды

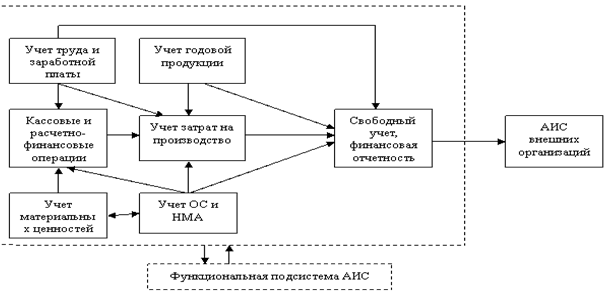

Комплекс бухгалтерских задач имеет сложные внутренние и внешние информационные связи (рис.7). Внутренние связи отражают информационные взаимодействия отдельных задач, комплексов и участков бухгалтерского учета. Внешние - взаимодействие с другими подразделениями, реализующими иные функции управления, а также с внешними организациями.

Связи бухгалтерского учета с другими подразделениями относятся к разновидности внешних связей. Так, при учете наличия и движения материальных ценностей могут быть задействованы специалисты склада, бухгалтерии и производства.

Складской работник обеспечивает ведение картотеки склада, регистрацию прихода - расхода материальных ценностей и получение первичных документов.

Рисунок 7 - Информационные связи функциональной подсистемы «Бухгалтерский учет»

Бухгалтер, получив первичные документы, выполняет бухгалтерские проводки и составляет аналитические сводки.

Работник производства контролирует информацию о наличии материала на складе, нормы его расхода и запасы. Контролируется также отпуск материалов в производство и возврат из него.

Предполагается четкое разделение функций между специалистами различных подразделений и бухгалтерией. Все документы, сформированные в различных подразделениях, например, при выполнении закупок материалов, продаже готовой продукции, производстве, приеме и отпуске материалов, считаются первичными.

Первичные документы поступают в бухгалтерию извне на бумажных носителях, а также формироваться автоматически на автоматизированных рабочих местах специалистов.

Сформированные автоматически первичные документы по каналам связи передаются на АРМ бухгалтера соответствующего участка учета. Для учета хозяйственных операций и отражения их в Главной книге и отчетных документах, работники бухгалтерии формируют проводки по счетам бухгалтерского учета.

Для автоматизации формирования проводок в машине программами предусматривается создание каталога типовых хозяйственных операций. Каждая хозяйственная операция может выполнить одну или сразу несколько типовых проводок по документу. База данных типовых проводок может корректироваться и дополняться в соответствии с требованиями предприятия. Описание типовой хозяйственной операции включает в себя следующие элементы:

наименование хозяйственной операции;

корреспонденция счетов в проводках; при необходимости могут быть указаны субсчета, коды аналитического учета, структурные подразделения;

алгоритмы расчета суммы проводки.

Все проводки фиксируются в журнале хозяйственных операций - реестре, содержащем перечень хозяйственных операций за отчетный период, расположенный по датам их занесения в журнал.

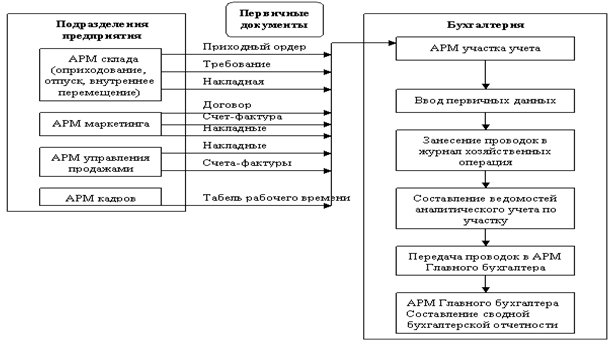

Рисунок 8 - Информационные связи с бухгалтерским учетом

Схема взаимодействия первичных хозяйственных документов, сформированных при решении различных функциональных задач с их обработкой бухгалтерским учетом, представлена на рис. 8.

В подсистеме бухгалтерского учета предусмотрено формирование финансовых документов, сопровождающих движение наличных денежных средств (кассовые ордера) и безналичных (платежные поручения и др.). Эти документы могут быть связаны с документами, созданными в различных функциональных подсистемах. Обеспечивается возможность автоматизированного ввода банковских выписок в виде текстовых файлов, пересылаемых модемной связью из банка, а также выполнение электронных платежей (в электронных стандартах банков-корреспондентов).

5. Достоинства, недостатки и перспективы развития ИС предприятия

Разработка ИС процесс дорогостоящий и трудоемкий, внедрение такого рода систем требует, как правило, значительной перестройки бизнес-процессов, адаптации системы бухгалтерского учета, организационных изменений. Однако бизнес выигрывает от их внедрения ИС, независимо от того, во что это обходится.

Все выгоды от внедрения ИС можно разделить на прямые и косвенные. Прямые выгоды обычно связаны с уменьшением издержек, например, уменьшение работы по вводу данных вследствие электронной системы заказов, уменьшение количества бумажной работы. Косвенные результаты внедрения ИС в бизнес-процесс, в конечном счете, включают: неосязаемые выгоды могут приписываться отдельным направлениям применения информационных систем, например, системы поддержки принятия решений улучшают структуру работы пользователя; непрямые выгоды, рассматриваются как результат дальнейших инвестиций, основанных на внедрении ИС; стратегические выгоды приводят к разработке новой стратегии, более удачного позиционирования организации и др.

Внедрение ИС на предприятии может способствовать:

получению более рациональных вариантов решения управленческих задач за счет внедрения математических методов и интеллектуальных систем и т.д.;

освобождению работников от рутинной работы за счет ее автоматизации;

обеспечению достоверности информации;

замене бумажных носителей данных на магнитные диски или ленты;

совершенствованию структуры потоков информации и системы документооборота в фирме;

уменьшению затрат на производство продуктов и услуг;