Контрольная работа: Анализ материальных ресурсов организации

где Здн – запасы сырья и материалов, в днях;

Зmi – запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях,

Pдi – средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д):

![]() .

.

В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение.

Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года.

1.3 Оценка эффективности использования материальных ресурсов

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл.1). Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

Таблица 1

Показатели эффективности материальных ресурсов

|

Показатели |

Формула расчета |

Экономическая интерпретация показателя |

|

1. Обобщающие показатели | ||

|

Материалоемкость продукции (ME) |

|

Отражает величину матер. затрат, приходящуюся на 1 руб. выпущенной продукции |

|

Материалоотдача продукции (МО) |

|

Характеризует выход продукции с каждого рубля потребленных материальных ресурсов |

|

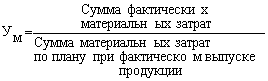

Удельный вес материальных затрат в себестоимости продукции (УМ) |

|

Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) |

|

Коэффициент использования материалов (KM) |

|

К-во Просмотров: 578

Бесплатно скачать Контрольная работа: Анализ материальных ресурсов организации

|