Контрольная работа: Аудит ефективності діяльності комерційних банків за міжнародними стандартами

Іншими показниками рівня ліквідності є відношення ліквідних активів до суми вкладів або до загальної величини активів. Коефіцієнт, що відображає відношення наявних коштів до суми вкладів, є більш досконалим, ніж коефіцієнт "кредити/вклади", оскільки прямо показує відношення ліквідних активів до вкладів.

Національним банком України для всіх комерційних банків встановлені для визначення ліквідності балансу такі нормативи:

· поточна;

· короткострокова;

· загальна.

За міжнародною практикою головним показником ліквідності є відношення ліквідних активів банку до загальної суми активів - нетто. При визначенні цього показника українським комерційним банкам необхідно включати до розрахунку активи фінансового звіту.

У процесі аудиту ліквідності балансу українських комерційних банків доцільно виявити ступінь додержання принципів ліквідності за допомогою підтримання оптимального співвідношення між строками депозитів та строками коштів, розміщених в активних операціях. Аудит доцільно проводити способом розрахунку таких коефіцієнтів:

К1 - коефіцієнт ліквідності для ресурсів з високим ступенем ліквідності (кошти на рахунках до запитання» кошти на строкових вкладах до 6 місяців);

К2 - коефіцієнт ліквідності для ресурсів з меншим ступенем ліквідності (кошти на строкових рахунках від 6 місяців до одного року);

К3 - коефіцієнт ліквідності для ресурсів, наданих банку на тривалий строк (кошти на строкових рахунках від одного року і більше).

Ці коефіцієнти ліквідності можуть бути розраховані за алгоритмом

![]()

де Зк - заборгованість по позиках, наданих відповідно на строк до 6 місяців, від 6 місяців до одного року, від одного року і більше;

Д - залучені депозити відповідно на строк до 6 місяців, від 6 місяців до одного року, від одного року і більше.

Подані коефіцієнти, як правило, мають бути нижчі ніж 100 %.

Для оцінки аудитом доходності (прибутковості) банку проводиться як кількісний аналіз - оцінка рівня доходності, так і якісний - структурний. Кількісний аспект оцінюється за допомогою ряду показників і аналізу доходності активів. Кінцевий рейтинг банку визначається після вивчення доходності.

Головними показниками доходності в системі САМЕL є:

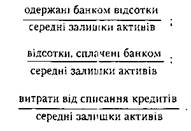

· доходність активів - відношення чистого прибутку після оподаткування до середнього розміру активів (валюта балансу - нетто);

· чиста маржа - відношення чистого відсоткового доходу до середнього розміру активів (середня сума валюти балансу - нетто);

· доходність окремих статей активів;

· витрати по ряду пасивів (проценти по депозитних вкладах).

Для обчислення прибутковості банків американські спеціалісти застосовують кілька методів, кожний із них має свої переваги і недоліки.

Найбільш поширеним є метод зіставлення прибутку із загальною сумою активів банку. Відношення прибутку до активів - застосовується при порівнянні прибутковості одного банку з іншим. Низьке значення цього показника може бути результатом консервативної позички та інвестиційної політики або надзвичайних операційних витрат. Високе значення відношення прибутку до активів може бути результатом ефективної діяльності банку, низької частки строкових і ощадних вкладів у загальній сумі депозитів або високих доходів від активів. У останньому випадку фінансова стабільність банку зазнає значного ризику або чим вище доходи від активів, тим, як правило, більшим є пов'язаний з цим ризик.

У американській практиці оцінки прибутковості банків також прийнято зіставляти з активами і факторами, що впливають на доходи банку:

Проте як відношення прибутку, так і відношення факторів, які впливають на доходи, до загальних активів ще не показує, як працює банк, виходячи із інтересів його акціонерів. Тому керівники банків, як правило, акцентують увагу на показнику доходу на одну акцію. Відношення доходу на одну акцію у відсотковому показнику до вартості акції на кінець року називається показником дивідендною доходу і показує, наскільки ефективно використовувалися кошти акціонерів протягом року.

Більш надійним показником, що відображає ефективність функціонування банку, є показник зростання доходності на одну акцію. Цей показник характеризує щорічну тенденцію зростання ставки доходу на акцію. Для керівників банків і акціонерів має значення коефіцієнт, який показує частину прибутку банку, спрямовану на виплату дивідендів по акціях, розрахований як відношення виплачених дивідендів до прибутку банку. Для американських комерційних банків нормальним вважається рівень цього коефіцієнта у межах 30-40 %.

Для оцінки доходності банківських операцій і контролю за витратами застосовуються коефіцієнти співвідношення доходів і витрат з активами, які дають доходи. Ці коефіцієнти дають уявлення про рівень відсоткової маржі банку. Низька маржа показує, що банк, залучаючи дорогі депозити, бере участь у операціях з низькою доходністю і невисоким ризиком. І навпаки, якщо маржа підвищена, то це свідчить про високий рівень дешевих депозитів або про залучення активів у високоприбуткові ризиковані операції.

Рентабельність банку обчислюється як відношення прибутку до середнього рівня власного капіталу банку. Для американських комерційних банків нормальною вважається рентабельність 13-16 %.