Контрольная работа: Аудит основных средств 2 Разработка функциональной

Вставка Excel

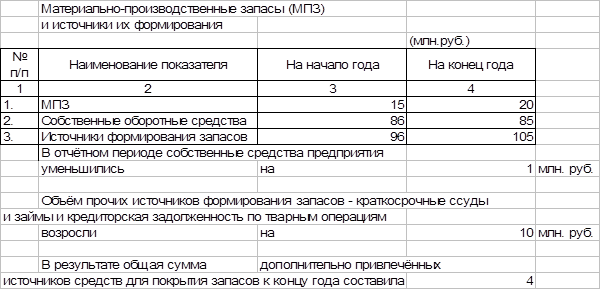

Расчет собственных средств предприятия осуществлялся путем вычитания данных на начало года из данных на конец года, при этом в ячейку «уменьшились/возросли» записана формула: =ЕСЛИ((собств. оборот. средства на конец года- собств. оборот. средства на начало года)<0;"уменьшились";"возросли").

Объем прочих источников формирования запасов – краткосрочные ссуды и займы и кредиторская задолженность по товарным операциям рассчитывалась как разница между данными на конец года и начало. При этом данные на конец и начало года рассчитывались как разница между источниками формирования запасов всего и собственными оборотными средствами. Ячейка «уменьшились возросли» = =ЕСЛИ(((источники на конец года – собств. оборот. средства на конец года)-( источники на начало года – собств. оборот. средства на начало года)) < 0;»уменьшились»;»возросли»).

Общая сумма дополнительно привлеченных (недостающих) источников средств рассчитана как (источники на конец года – МПЗ на конец года) – (источники на начало года – МПЗ на начало года). При этом формула ячейки «недостатка/ дополнительно привлеченных» равна =ЕСЛИ(((D8-D6) (C8-C6))<0;"недостатка";"дополнительно привлечённых") или =ЕСЛИ(((источники на конец года – МПЗ на конец года) – (источники на начало года – МПЗ на начало года))<0;"недостатка";"дополнительно привлечённых").

Заключение

Совершенствование организации информационного обеспечения аудита, своевременная корректировка нормативно - правовой базы, разделение в описании аудиторских процедур информационных и методических аспектов дают возможность не только быстро адаптировать программы аудита к изменениям законодательства и подзаконных актов, но и упорядочить разработку и представление методик аудиторских работ, сосредоточить внимание специалистов на обосновании приемов и алгоритмов выполнения аудиторских процедур.

Список литературы

1. Романов А.Н., Одинков Б.Е. Автоматизация аудита. – М.; Аудит, ЮНИТИ, 1999. – 336с.

2. «Об утверждении федеральных правил (стандартов) по аудиторской деятельности». Постановление Правительства РФ от 23.09.02 №696.

3. Подольский В.И., Савин А.А. Основы аудита. – М.; ИПБ-Бинфа, 2002.

4. Парушина Н.В. Аудит внеоборотных активов. – М.; Аудиторские ведомости, 2005, №9.

5. Бычкова С.М. Аудит операций с основными средствами. – М.; Аудиторские ведомости, 2005, №10.