Контрольная работа: Банківські гарантії та ризики. Міжнародні розрахунки

В Україні до подібних обмежень належать: обов’язковий продаж експортерами 50% валютної виручки на ринку, регулювання строків платежів за експортом та імпортом, зокрема, контроль за авансовими платежами за імпортом і платежами в розстрочку за експортом, 90-денний термін зарахування валютної виручки на рахунок експортера.

Валютні та інші обмеження, які заважають здійсненню зовнішніх операцій, примушують торговельні фірми у всьому світі ретельно вивчати питання експортно-імпортного ліцензування, валютного контролю, податкового законодавства; вимоги з екології й охорони праці; юридичні вимоги до товарів (послуг), їх упакування та маркування; особливості тарифів і квот; торговельного ембарго; антидемпінгового законодавства; наявності конвертованої валюти і стабільності місцевої валюти в країні потенційного партнера. З цією метою торговельні фірми можуть навіть призначати місцевих агентів для збору необхідної інформації в країнах потенційного покупця (продавця), проведення маркетингових досліджень.

У багатьох підручниках до особливостей міжнародних розрахунків відносять їх документарний характер. Це досить хибне уявлення, оскільки багато країн світу вже давно використовують як документарні, так і недокументарні форми розрахунків. При цьому за останні кілька років значно зросла популярність недокументарних розрахунків через їх простоту і дешевизну.

У розрахунках між країнами з розвинутою ринковою економікою переважають недокументарні форми розрахунків. Документарні поширені в розрахунках з країнами третього світу, а також з деякими країнами Східної Європи. Це пов’язано з тим, що документарні форми дають можливість значно зменшити ризик неплатежу або непостачання товару.

Документарні форми розрахунків широко використовуються в українській зовнішньоторговельній практиці. Зокрема, документарні акредитиви за імпортними операціями використовуються в розрахунках з партнерами із Західної Європи, Північної Америки, Японії, тобто з розвинутими країнами, які враховують підвищений ризик країни — України — і низьку платоспроможність українських імпортерів. При експортних операціях українські підприємства і банки використовують акредитиви в розрахунках з країнами третього світу, платоспроможність яких оцінюється низько. Водночас багато українських підприємств успішно використовують недокументарні форми розрахунків.

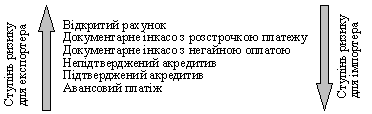

Кожна форма розрахунків містить певну частку ризику для експортера або імпортера і залежить від багатьох чинників: від виду товару, ступеня взаємної довіри контрагентів, наявності кредитної угоди, платоспроможності зовнішньоторговельних партнерів, рівня попиту і пропозиції на даний товар, надійності залучених банків. Тому кожний контрагент намагається наполягати на тій формі розрахунків, за якої він мав би найменший ризик. Різні форми розрахунків щодо оцінювання ризику відображені на рис. 4.1.

Рис. 4.1. Оцінювання ризику неплатежу непостачання товару для контрагентів при різних формах розрахунків

Як видно з рис. 4.1, авансовий платіж і платіж на відкритий рахунок перебувають на різних полюсах. Це пояснюється тим, що дані форми розрахунків становлять однобічні вигоди або продавцеві, або покупцеві. Крім того, на відміну від документарного інкасо , участь банків при цих формах розрахунків значно менша. Вони є лише провідниками грошових коштів.

2. Класифікація банківських ризиків

Існує багато класифікацій ризиків у банківській діяльності. Залежно від джерел походження, головними банківськими ризиками є — кредитний, процентний, валютний та ризик ліквідності.

Кредитний ризик — це ризик, пов’язаний з імовірністю неповернення кредитів та несплати процентів за ними внаслідок невиконання боржником своїх зобов’язань перед банком.

Процентний ризик — ризик, пов’язаний насамперед з невизначеністю часу та напрямку майбутніх змін процентних ставок. Для банків, де позички є головними видами активів, процентний ризик — це ризик падіння ціни активів через зміну норми процента, ризик зменшення процентної маржі банку, ризик зміни вартості активів та пасивів унаслідок зміни процентних ставок, це ймовірність зменшення спреду між процентними доходами та витратами, невизначеність доходу від цінних паперів з фіксованим доходом, що виникає внаслідок раптових коливань вартості активів через зміну процентної ставки.

Ризик ліквідності — виникає тільки тоді, коли ліквідні активи банку недостатні для покриття короткострокових зобов’язань банку. При виникненні такої події банк мусить покрити свої зобов’язання за рахунок конвертації в грошові кошти своїх неліквідних активів з наступним капітальним збитком.

Валютний ризик — це ризик втрат у зв’язку з несприятливою зміною вартості іноземної валюти відносно валюти держави, де розміщений банк. Валютний ризик — це передусім імовірність того, що зміна курсів іноземних валют призведе до збитків унаслідок зміни ринкової вартості активів та пасивів.

Усі ці ризики виникають у результаті діяльності самих банків та залежать від операцій, які здійснює банк. Відповідно їх можна поділити на ризики, пов’язані з:

активами (кредитні, валютні, ринкові, розрахункові, касові, інвестиційні);

пасивами банку (ризики за вкладами та іншими депозитними операціями, за залученими міжбанківськими кредитами);

якістю управління активами та пасивами (процентний ризик; ризик ліквідності, неплатоспроможності, капіталу);

ризиком надання фінансових послуг (операційні — збільшення вартості послуг банку та зростання поточних витрат).

Крім цього, є ризики: технологічні — ризик збою комп’ютерної системи банку, комп’ютерне шахрайство;

інноваційні, стратегічні — недоотримання запланованого прибутку внаслідок відсутності контролю за втратами банку;

бухгалтерські, адміністративні.

Через те, що банки тільки незначною мірою використовують власні кошти, вони повинні намагатися уникати ризиків. Усі основні ризики банків пов’язані між собою. Наприклад, у разі надання валютного кредиту загальний ризик неповернення боргу містить ще й валютний ризик. Управління ліквідністю стає складнішим у випадку, коли національна валюта не є вільно конвертованою, що заважає використовувати угоди своп та форвард в іноземній валюті для покриття ліквідни.

банківська гарантіяна повернення авансу;

документарний або умовний переказ.

Якщо в «Умовах платежу» контракту міститься положення про переказ авансу під гарантію першокласного комерційного банку на повернення авансу, то до переказу авансу фірма-експортер (принципал по гарантії) звертається в один із банків своєї країни (банк-гарант) з проханням надати гарантію на повернення авансу на користь імпортера (бенефіціара по гарантії). Як правило, банки беруть високу комісію за надання такої гарантії (до 10—15% суми гарантії). Основний зміст гарантії полягає в тому, що банк гарантує імпортеру повернення переказного авансу у разі непоставки товару (невиконання контракту). Крім того, обумовлюється те, що гарантія має безвідкличний і безумовний характер, а також, що банк-гарант поверне суму авансу з урахуванням відсотків, отриманих за весь період користування коштами.

Під документарним (умовним) переказом розуміють переказ авансу з умовою, що банк експортера (бенефіціара) здійснить фактичне перерахування авансу на його рахунок тільки проти подання транспортного документа. При цьому вказується період, протягом якого має здійснитися відвантаження, і подання документа, який свідчить про таке відвантаження.

Банківський переказ у розрахунках за експортні товари та надані послуги.Комерційний банк виконує платіжні доручення іноземних банків-кореспондентів про виплату коштів на користь того, хто отримує переказ, тобто клієнтів банку або клієнтів банків-кореспондентів цього комерційного банку усередині країни — за умови визначення в платіжному дорученні одного із зазначених нижче способів відшкодування сум, що виплачуються:

зарахування суми переказу на рахунок «Ностро» в банку переказника;