Контрольная работа: Ефективність фінансових ресурсів підприємства

7 - тривалість обороту;

8 - коефіцієнт завантаження.

2.Які напрямки розміщення оборотних коштів можна віднести до високоліквідних активів:

5 - матеріальні оборотні активи;

6 - товари відвантажені;

7 - дебіторська заборгованість;

8 - гроші на банківських рахунках і в касі підприємства.

3. За участю у виробничому процесі основні виробничі фонди поділяють на:

5 - власні та орендовані;

6 - пасивні та активні;

7 - виробничі й невиробничі;

2.3 Розкрити сутність наступних категорій

Група основних фондів, дебітор, актив, норма оборотних коштів

Група основних фондів – сукупність однотипних за технічними характеристиками, призначенням та умовами використання необоротних матеріальних активів.

Дебітор – особа, що отримала продукцію, роботи, послуги, але не розрахувалася за них.

Актив – Частина бухгалтерського балансу, яка характеризує склад, розміщення та використання грошових коштів, згрупованих за їх економічним змістом у процесі відтворення.

Норма оборотних коштів – показник, який визначається в днях, відсотках, гривнях для обчислення нормативів оборотних коштів.

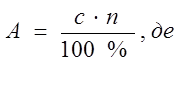

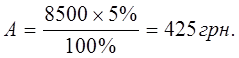

1.4. Задача.

Визначити норму амортизації і суму річних амортизаційних відрахувань для будівлі, якщо його вартість 8,5 тис. грн.

Розв'язання:

Норми амортизації визначені в Законі України «Про оподаткування прибутку підприємств» від 22.05.1997р. З цією метою основні виробничі фонди поділяють на три групи до кожної з яких розроблені свої норми амортизації:

Для будівель, споруд, їх структурних компонентів та передавальних пристроїв – норма амортизації – 5%

Визначу суму річних амортизаційних відрахувань:

С – вартість будівлі;

n - норма амортизації (5%);

Відповідь: Норма амортизації для будівлі становить 5%; а сума річних амортизаційних відрахувань – 425грн.

Список використаної літератури

1. Фінанси підприємств: Підручник / А.М. Поддерьогін, М.Д. Білик, Л.Д. Буряк та ін.; Кер. кол. авт. і наук. ред. проф. А.М. Поддєрьогін. – 6-те вид., перероб. та допов. – К.: КНЕУ, 2006 – 552с.