Контрольная работа: Финансовая отчетность и бухгалтерский учет в Российской Федерации

Поданным бухгалтерской (финансовой) отчетности устанавливается излишек или недостаток источников средств для формирования оборотных фондов организации, то есть определяется обеспеченность организации собственными и заемными источниками.

Бухгалтерская (финансовая) отчетность дает возможность оценить кредитоспособность организации, то есть способность полностью и своевременно рассчитываться по обязательствам.

Бухгалтерская отчетность является информационной базой финансового анализа, результаты которого используются для управления финансово-хозяйственной деятельностью организации, для оценки эффективности деятельности ее руководства, для выбора направлений инвестирования капитала. Финансовый анализ может выступать в качестве инструмента прогнозирования отдельных показателей и финансовой деятельности в целом.

Посредством бухгалтерской (финансовой) отчетности реализуется основная задача бухгалтерского учета — формирование полной и достоверной информации о деятельности организации и ее имущественном положении и представление этой информации внутренним и внешним пользователям.

Основная целевая установка, преследуемая при составлении отчетности, — обеспечение необходимой информацией всех заинтересованных пользователей независимо от возможностей пользователя получить эту отчетность. Такая цель определяется стремлением организации максимально расширить круг пользователей.

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете и отражаемой в бухгалтерской отчетности, считаются лица, имеющие какие-либо потребности в информации об организации, обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также желающие изучать эту информацию.

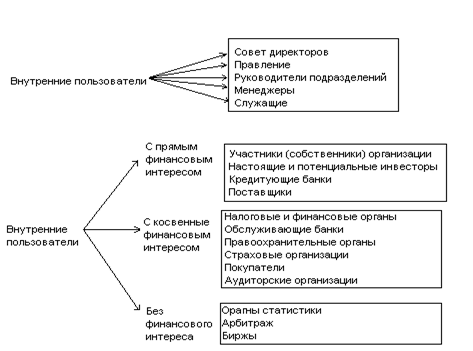

Физические и юридические лица, являющиеся пользователями информации, условно делятся на две основные группы — внутренние и внешние (рис. 1).

Внутренние пользователи ведут свою деятельность в рамках данного экономического субъекта. Информация бухгалтерской отчетности используется ими, прежде всего для обоснования и принятия различных управленческих решений, для разработки стратегии и тактики функционирования и развития организации. Внутренние пользователи, в отличие от внешних, располагают возможностью использовать данные не только бухгалтерской отчетности, но и бухгалтерского, оперативного и статистического учета. Для внешних пользователей эта информация недоступна, так как составляет коммерческую тайну организации.

Внешние пользователи в своей деятельности обособлены по отношению к данному экономическому субъекту, но нуждаются в информации о нем. Они могут иметь прямой или косвенный финансовый интерес к данной организации.

Рис. 1 Состав внутренних и внешних пользователей бухгалтерской отчетности

Косвенный финансовый интерес возникает, когда у пользователей нет прямой финансовой заинтересованности в результатах деятельности организации, но в силу возложенных на них контрольных функций или хозяйственных связей их интересует отчетная информация для определения перспектив сотрудничества. К данной группе относятся налоговые и финансовые органы, которые контролируют сбор налогов и формирование бюджетов различных уровней. Они заинтересованы в информации о налогооблагаемых показателях, которые в основной своей массе формируются в бухгалтерском учете и отражаются, в том числе в бухгалтерской отчетности. Обслуживающие банки и страховые организации на основании отчетных данных оценивают возможность заключения договоров по расчетно-кассовому обслуживанию и договоров страхования. Правительственные органы заинтересованы в информации по осуществлению возложенных на них функций: распределению ресурсов, регулированию экономики, разработке и реализации общегосударственной политики. Покупатели и заказчики заинтересованы в информации о продолжении деятельности организации. Аудиторские организации подтверждают достоверность бухгалтерской отчетности, а так как их услуги являются платными, то присутствует косвенный финансовый интерес в информации о финансовом положении и финансовых результатах клиентов.

Отдельную группу внешних пользователей бухгалтерской отчетности составляют пользователи без финансового интереса — органы статистики, арбитраж, биржи. Сбор и обработка отчетных данных являются обязательным атрибутом деятельности этих пользователей, возложенными на них обязанностями, выполнение которых не связано с прямым или косвенным финансовым интересом.

Информационные потребности внешних пользователей бухгалтерской отчетности в силу их многочисленности различаются. Но все внешние пользователи ориентируются, как правило, на публичную бухгалтерскую отчетность или, как ее еще называют, бухгалтерскую (финансовую) отчетность. Она доступна пользователям, не содержит сведений, относящихся к коммерческой тайне, и унифицирована по объему информации.

3. Практическое задание

реформирование бухгалтерский учет отчетность

Приведите примеры фактов хозяйственной жизни по основаниям.

1 группа. Классификация по экономическому содержанию.

1) В зависимости от роли субъекта - факты действия (двусторонние) и факты события (односторонние).

Действия относятся к активным проявлениям роли субъекта, выполняются под его целенаправленным воздействием. Данной операции предшествуют договорные соглашения.

Например: поставка товарно-материальных ценностей поставщиком, счет (Приложение 1).

События возникают в результате случайных явлений без участия руководителей, а также можно отнести события, связанные с естественными процессами.

Например: отражение потерь от стихийных бедствий, хищений и т. д., начисление амортизации оборудования.

2) По отношению к хозяйственной единице факты хозяйственной жизни делятся на внутренние и внешние.

Внутренние ФХЖ описывают действия или события, протекающие в границах хозяйственной единицы, не выходят за рамки информационной совокупности своего предприятия и характеризуют агентские связи.

Например: отпуск материалов со склада в производство, путевые листы, кассовые приходные (Приложение 2) и расходные (Приложение 3) ордера, акты, расчетно-платежные ведомости по заработной плате.

Внешние ФХЖ отражают корреспондентские связи, не ограниченные контурами предприятия и распространяющиеся на внешнюю среду, затрагивающие информационные совокупности других хозяйственных образований (предприятий, организаций) и физических лиц, не состоящих в штате данного хозяйствующего субъекта.

Например: поступления материалов от поставщика, расчеты с бюджетом, товарно-транспортные накладные (Приложение 4) , счета-фактуры поставщиков, судебные и исполнительные документы и т. д.

3) По уровню обобщенности ФХЖ различают индивидуальные и агрегированные.