Контрольная работа: Финансовая отчетность и бухгалтерский учет в Российской Федерации

Например: начисление заработной платы конкретному работнику за объем работы (Приложение 5), выполненной на определенной производственной операции.

Агрегированные ФАЖ объединяют несколько индивидуальных, связанных общностью объектов учета.

Например: начисленная заработная плата работникам цеха, суммарный расход материалов за отчетный период.

4) В зависимости от длительности совершения факты хозяйственной жизни классифицируются на моментальные, длительные и абсолютные.

Моментальные происходят в течение одного учетного периода или цикла. Чаше всего такие ФХЖ носят разовый характер.

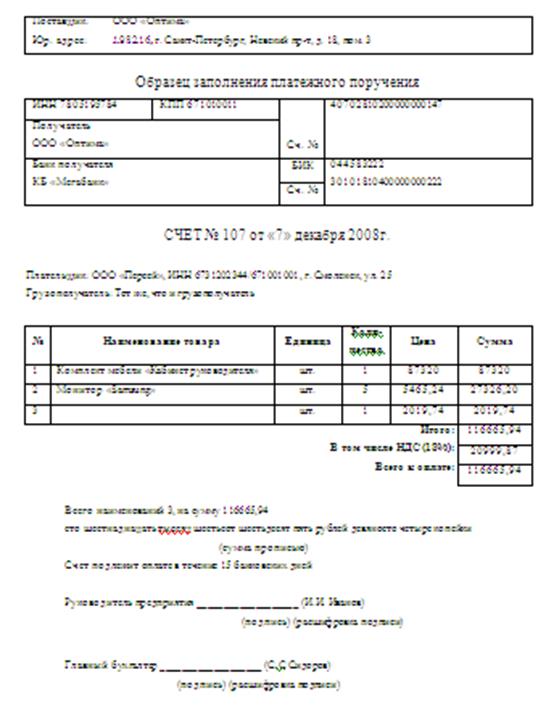

Например: принятие к учету материалов на склад, выдача из кассы заработной платы (Приложение 2).

Длительные ФХЖ осуществляются в течение нескольких учетных периодов.

Например: процесс распределения стоимости долгосрочных активов по периодам полезного функционирования.

Абсолютные ФХЖ наступают вследствие истечения сроков исковой давности.

Например: списание невостребованных долгов.

5) Классификация ФХЖ по степени влияния на показатели бухгалтерского баланса - 4 типа на валюту баланса и 3 типа - на величину собственного капитала.

По степени влияния на валюту баланса факты хозяйственной жизни подразделяются на ФХЖ модификации и ФХЖ пермутации.

ФХЖ модификации вызывают одновременное изменение как в составе активов, так и источников их формирования (капитал и пассивы). Валюта баланса или увеличивается, или уменьшается.

ФХЖ пермутации не изменяют валюту баланса. Хозяйственные операции носят односторонний характер: в результате ФХЖ происходит перераспределение или в составе активов (левая сторона балансового уравнения), а источники не задействованы, или изменения имеют место на правой стороне (капитал и пассивы), в то время как активы в операции не участвуют.

3 типа - на величину собственного капитала – доходы, расходы, инвестиции.

6) По сложности отражения в номенклатуре Плана счетов - простые и сложные (один счет дебетуется и два кредитуются).

Например: Д 41 К60 – получен товар;

Д 19 К 60 – отражен НДС.

2 группа. Классификация по юридическому признак.

С юридической точки зрения факты хозяйственной жизни подразделяются на правомерные и неправомерные. Для правомерных характерны сделки, поступки и административные акты.

Сделки выполняются на основе договоров и соглашений. В практике хозяйственной деятельности они составляют основную массу ФХЖ.

Например: заключения договора купли-продажи.

В отличие от сделок поступки не являются результатом целенаправленной деятельности субъекта управления.

Например: принятие к учету излишков ценностей на складе при инвентаризации.

Административные акты — являются следствием применения нормативно-регламентирующих и законодательных документов.

Например: государственная регистрация сделки с недвижимостью, отражение в учете амортизации долгосрочно потребляемого имущества предприятия; удержание НДФЛ из заработной платы; начисление налога на прибыль или имущество предприятия и т.д.

Неправомерные - ФХЖ, которые имели место в результате нарушений действующего законодательства, моральных и этических норм.

Приложение 1