Контрольная работа: Фінансовий аналіз ВАТ Стахановський вагонобудівний завод

Значення коефіцієнта абсолютної ліквідності більше 0,25 є достатнім, щоб підприємство своєчасно розрахувалось по своїх боргах із кредиторами. Розрахований коефіцієнт вказує, що завод на початок 2009 року було безумовно платоспроможним, а на кінець звітного періоду коефіцієнт абсолютної ліквідності зменшився більше, ніж нормативний.

Коефіцієнт уточнюючої ліквідності також на початок звітного періоду відповідав норі, а на кінець – набагато знизився, це говорить про те, що дебіторська і кредиторська заборгованості погано (довгий час) взаємопокриваються.

З цілю глибокого аналізу ліквідності балансу слід проаналізувати усі оборотні активи підприємства по всім категоріям ризику. З цією метою заповнюємо таблицю 1.5

Таблиця1.5 – Динаміка стануоборотних активів та їх класифікація за категоріями ризику

| Ступінь ризику | Група оборотних активів | Частина групиузагальній сумі оборотних активів, % | Відхилення, «+», «–» | |

|

на початок звітного періоду |

на кінець звітного періоду | |||

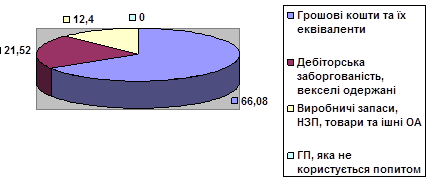

| Мінімальна | Грошові кошти та їх еквіваленти, поточні фінансові інвестиції | 66,08 | 18,77 | -47,31 |

| Мала | Дебіторська заборгованість, векселя одержані, готова продукція, якакористується попитом | 21,52 | 60,75 | 39,23 |

| Середня | Виробничі запаси, незавершене виробництво, товари та інші оборотні активи | 12,4 | 20,48 | 8,08 |

| Висока | Готова продукція, яка не користується попитом | – | – | – |

Відобразимо динамічну структуру групи оборотних активів (на початок 2009 року) за допомогою діаграми (рис. 1).

Рисунок 1 – Динамічна структура групи оборотних активів ВАТ «СВЗ» на початок 2009 року

Аналіз обігу оборотних активів

Найважливішим показником фінансового стану підприємства є його забезпеченість власними обіговими коштами та ефективність їх використання. В результаті прискорення обігу оборотних активів зменшується потреба в запасах сировини, матеріалів, палива, тобтостановляться вільними грошові ресурси.

Для характеристики ефективності використання обігових активів на підприємстві розрахуємо такі показники:

1. Коефіцієнт обороту активів підприємства, який характеризує швидкість оберту сукупності активів:

Коа = ЧВ / Бср,

де ЧВ – чиста виручка, тис. грн.

Бср – середнє значення підсумку балансу підприємства

![]() разів

разів

![]() разів

разів

2.Коефіцієнтоборотуоборотних активів, який вказує на швидкість обертуоборотних активів:

Коб.оа = В/АО,

де В-виручка від доходу, тис. грн.,

АО – оборотні активи, тис. грн.

![]() раз

раз

![]() раз

раз

1. Коефіцієнт обігу дебіторської заборгованості, який вказує у скільки разів виручка від реалізації продукції перевищує середню дебіторську заборгованість.

![]() тис. грн.

тис. грн.