Контрольная работа: Фінансовий облік на підприємстві 2

Списання на рахунок 79 «Фінансовий результат», якщо рахунки класу 9 не ведуться

Списання на рахунок 23 «Виробництво», якщо ці витрати включаються до собівартості виробництва продукції, робіт, послуг

Зміст записів за рахунком 82 «Відрахування на соціальні заходи»

|

Дебет |

Рахунок 83 «Амортизація» |

Кредит | |

|

Сума амортизації, нарахована протягом звітного періоду |

Списання на рахунки класу 9 Списання на рахунок 79 «Фінансовий результат», якщо рахунки класу 9 не ведуться Списання на рахунок 23 «Виробництво», якщо ці витрати включаються до собівартості виробництва продукції, робіт, послуг | ||

Зміст записів за рахунком 83 «Амортизація»

|

Дебет |

Рахунок 84 «Інші операційні витрати» |

Кредит | |

|

Накопичення понесених витрат протягом звітного періоду |

Списання на рахунки класу 9 Списання на рахунок 79 «Фінансовий результат», якщо рахунки класу 9 не ведуться Списання на рахунок 23 «Виробництво», якщо ці витрати включаються до собівартості виробництва продукції, робіт, послуг | ||

Зміст записів за рахунком 84 «Інші операційні витрати»

|

Дебет |

Рахунок 85 «Інші затрати» |

Кредит | |

|

Накопичення витрат, які виникають в процесі інвестиційної та фінансової діяльності підприємства, від надзвичайних подій та пов’язаних із нарахуванням податків на прибуток |

Списання на рахунки класу 9 Списання на рахунок 79 «Фінансовий результат», якщо рахунки класу 9 не ведуться | ||

Зміст записів за рахунком 85 «Інші витрати»

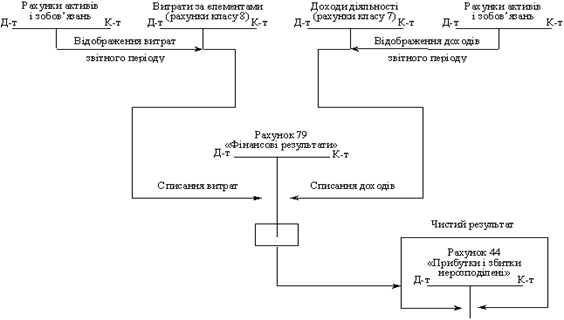

Облік витрат лише на рахунках класу 8 без використання рахунків класу 9, тобто облік витрат за елементами без групування їх за видами діяльності, широко застосовується на підприємствах малого бізнесу, що оподатковуються єдиним податком. На рис. 1 наведена схема кореспонденції рахунків з обліку витрат і доходів без використання рахунків класу 9.

![]()

Рис. 1 Спрощена схема обліку витрат і доходів