Контрольная работа: Финансовое планирование на предприятии

Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период. Следовательно, объектом рассмотрения операционного бюджета, является финансовый цикл предприятия.

Инвестиционный бюджет рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений), что составляет основу инвестиционного цикла.

Цель финансового бюджета – планирование баланса денежных поступлений и расходов, а в более широком смысле – баланса оборотных средств и текущих обязательств для поддержания финансовой устойчивости предприятия в течение бюджетного периода.

«Выходными» результатами бюджетного процесса являются плановые формы сводной финансовой отчетности:

· отчет о финансовых результатах (прибылях и убытках) – «выходная» форма операционного бюджета;

· отчет о движении денежных средств и отчет об изменении финансового состояния – «выходные» формы финансового бюджета;

· отчет об инвестициях – «выходная» форма инвестиционного бюджета;

· баланс – интегральная «выходная» форма, объединяющая результаты всех трех основных бюджетов, составляющих сводный бюджет предприятия[5] .

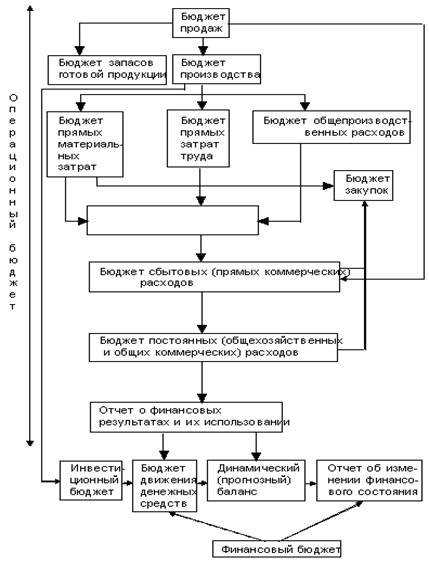

Структура сводного бюджета промышленного предприятия показана на схеме 1.

Операционный бюджет состоит из ряда бюджетов (или подбюджетов) второго уровня :

· бюджета продаж;

· бюджета производства;

· бюджета запасов готовой продукции (товарных остатков);

· бюджета постоянных (общехозяйственных и общих коммерческих) расходов;

· бюджета закупок.

В свою очередь, некоторые бюджеты второго уровня складываются из бюджетов третьего уровня, бюджеты третьего уровня могут распадаться на бюджеты четвертого уровня и т.д., в зависимости от масштабов и многообразия хозяйственных операций предприятия. Например, бюджет производственных затрат является бюджетом 3-го уровня и включается в бюджет производства, а бюджет прямых материальных затрат – бюджетом 4-го уровня, входящим в состав бюджета производственных затрат. Таким образом, для сводного бюджета промышленного предприятия характерна многоступенчатая иерархическая структура (схема 2).

Схема 1. Блок-схема составления сводного бюджета промышленного предприятия

Схема 2. Иерархическая структура сводного бюджета промышленного предприятия (по схеме 1)

В бюджетном процессе понятия «затраты», «расходы», «издержки» используются как синонимы, притом, что в теории и практике управленческого учета исторически сложился ряд устойчивых определений с включением данных терминов – например, «прямые затраты труда», но «общепроизводственные расходы ».

Каждый из подбюджетов различных уровней занимает свою, строго определенную «нишу» и играет свою четкую роль в технологии составления сводного бюджета компании.

Итак, основой составления сводных бюджетов является стратегический план, который определяет основные приоритеты и цели развития (в том числе в количественном выражении) и намечает механизмы достижения поставленных целей. На основе стратегического плана разрабатываются три сводных бюджета: один краткосрочный бюджет и два долгосрочных бюджета (бюджет развития и индикативный «скользящий» бюджет). Бюджеты различаются по срокам, функциям, степени обязательности исполнения, возможности корректировки.

А. Краткосрочный бюджет (1–3 месяца). Для российских предприятий наиболее оптимальным сроком краткосрочного (текущего) бюджетирования является 3 месяца (квартал). Это совпадает с периодичностью составления фискальной отчетности (квартальных сводных финансовых отчетов, представляемых в налоговую инспекцию), что в значительной степени облегчает работу бухгалтерии предприятия, являющейся основным «информационным» центром предприятия. Для краткосрочного бюджета характерны:

· обязательность исполнения. Краткосрочный бюджет является законом для структурных подразделений предприятия и их руководителей. Неисполнение бюджетных показателей рассматривался как срыв выполнения плана в советские времена. Соответственно, подразделения автоматически лишались премирования, делаются оргвыводы и пр.;

· отсутствие корректировки. Краткосрочный бюджет корректируется в исключительных случаях с санкции высшего руководства предприятия. Корректировка краткосрочного бюджета может быть вызвана только форс-мажорными обстоятельствами (внезапным изменением рыночной конъюнктуры, неожиданным правительственным решением и пр.). Итоги выполнения краткосрочного бюджета подводятся на основе сравнения фактических показателей с плановыми, установленными в начале бюджетного периода. Это вызвано тем обстоятельством, что в краткосрочном периоде степень неопределенности макроэкономической конъюнктуры невысока, следовательно процесс выполнения плана зависит, главным образом, от самих структурных подразделений. Следовательно, бюджету необходимо придать максимальную жесткость, что усиливает контрольно-стимулирующую функцию бюджетирования;

· глобальный характер контрольно-стимулирующей функции бюджета. На основании исполнения бюджета премируются или депремируются, аттестуются, повышаются или снижаются в должности и заработной плате весь персонал предприятия вплоть до высшего руководства. Именно показатели исполнения краткосрочного бюджета лежат в основе Положения о материальном стимулировании работников предприятия;

· высокая степень детализации бюджетных показателей. Так, для сбытовых подразделений устанавливается не просто совокупная величина планового объема реализации, но и ее структура по видам продукции, производственные подразделения получают бюджет, разукрупненный по статьям затрат в разрезе отдельных производственных линий, управленческие службы как неотъемлемую часть бюджетного задания обязаны соблюдать жестко установленное штатное расписание, величину командировочных и административных расходов и пр.[6]

Б. Бюджет развития (1 год). Этот бюджет относится к разряду долгосрочных. Для него характерны: