Контрольная работа: Финансовое планирование на предприятиях

Вторым источником финансирования капитальных затрат на развитие производства являются амортизационные отчисления. При недостаче собственных ресурсов планируется привлечение кредита. Банк выдаст его с таким расчетом, что планируемые в финансовом плане прибыль и амортизационные отчисления в перспективе обеспечат своевременное погашение ссуды и выплату процентов за кредит.

Выгодность и эффективность вложения средств определяется по высокому уровню результативных финансовых показателей деятельности предприятия. Такими показателями являются объем выручки от реализации товаров, величина затрат на их производство, сумма прибыли, уровень рентабельности от вложения средств в развитие предприятия, срок окупаемости дополнительных капитальных вложений на увеличение выпуска продукции.

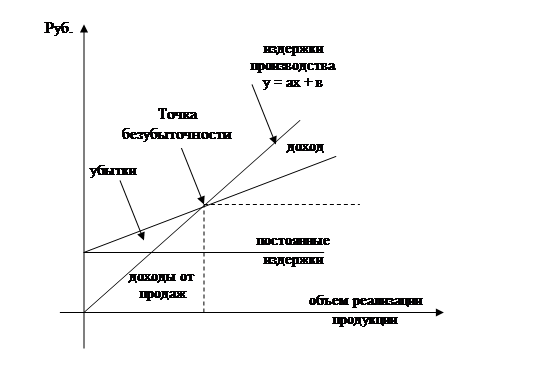

В бизнес-плане предприятия (в заключительной части его раздела Финансовый план) рекомендуется выполнять расчеты условий достижения безубыточности производственной деятельности. Точка безубыточности - это найденная алгебраическим или графическим путем точка, при которой доходы от реализации продукции (работ, услуг) равны издержкам на ее производство (полной себестоимости продукции). Анализ безубыточности помогает определить тот минимально необходимый объем реализации продукции, при котором предприятие покрывает свои расходы и работает безубыточно, не давая прибыли, но и не неся убытки. Задавая этот уровень или, как иногда говорят, "точку безубыточности", перед предприятием ставят задачу, от успешного решения которой напрямую зависит прибыльность или убыточность его деятельности.

Прежде, чем рассчитать точку безубыточности, необходимы следующие условия:

а) издержки производства являются функцией его объема, а он в свою очередь равен объему реализации (продаж);

б) постоянные издержки остаются одинаковыми для любого объема производства, а переменные на единицу продукции (удельные) изменяются пропорционально ее количеству;

в) цена единицы продукции не изменяется во времени, а общая стоимость ее продаж является линейной функцией реализуемого объема; уровень цены реализуемого товара, переменных и постоянных издержек в ней остаются неизменными;

г) производится один вид продукции или ее ассортимент (сортимент), приведенный к одному виду и остающийся одинаковым в определенный период времени.

Постоянные (фиксированные, условно-постоянные) расходы представляют собой неизменные, не зависящие от уровня реализации продукции затраты. Они должны быть оплачены, даже если предприятие не получит никакого дохода. К ним, например, относят: заработную плату штатного персонала, затраты на аренду, всю сумму полученных ранее (и запрашиваемых) кредитов и выплаты процентов по ним, сумму амортизации, отдельные виды налогов и обязательных платежей в бюджет, другие накладные расходы. Переменные (условно-переменные) расходы связаны непосредственно с объемом реализованной продукции. Они включают в себя затраты на производство, закупку и реализацию продукции (на материалы, сырье, топливо и энергию для производственных целей, на оплату труда основного производственного персонала и другие).

Точку безубыточности можно определить алгебраическим путем. Так, если выразить ее в физических единицах выпускаемой продукции, то основные предположения можно представить в виде равенства:

у = рх - уравнение реализации (продаж) (1)

у = ах + в – издержки производства (2)

рх = ах + в;

х = в/(р-а),

где

у - все издержки производства;

р — цена единицы реализуемой продукции;

х - объем производства (продаж);

а - переменные удельные (на единицу продукции) издержки производства;

в - постоянные издержки (на весь объем производства).

В этих уравнениях точка безубыточности Tб определяется отношением постоянных издержек "в" к разнице между ценой единицы продаваемого товара "р" и переменными удельными издержками "а".

Точка безубыточности может быть выражена и уравнением использования производственной (проектной) мощности с помощью выражения:

Tб = в/(Д - а)

Где Д – доходы от продаж при наиболее полном использовании производственной мощности.

При расчетах безубыточности, когда заранее не представляется возможным определить в денежном выражении суммарные переменные расходы, рекомендуется использовать величину валовой прибыли, приходящуюся на единицу реализуемой продукции.

Для расчета уровня безубыточности в натуральных единицах продукции достаточно разделить полученный результат в денежном выражении на цену единицы товара. Так находят количество его единиц, которые необходимо реализовать (продать), чтобы обеспечить безубыточную деятельность предприятия.

Возможным и наглядным является нахождение функциональных связей по рассмотренным выше уравнениям графическим способом (см. рисунок 1). Точка пересечения двух линий (например, у = ах + в и у = рх ) и будет искомой точкой безубыточности.

Рисунок 1 Графическое определение точки безубыточности

Рисунок 1 Графическое определение точки безубыточности

Таким образом, точка безубыточности может быть выражена (как алгебраически, так и графически) не только объемом реализации (продаж), но и уровнем использования производственных мощностей, минимальной ценой или предельными издержками, при которых производство становится рентабельным. С помощью этого метода выявляют в условиях неопределенности (неблагоприятные условия сбыта и предложения, ценообразования, налогообложения, инфляции и т.д.) существенные факторы производства (сырье и материалы, топливо и энергия, рабочая сила и др.), определяют возможности и целесообразности их изменения.