Контрольная работа: Финансовые ресурсы предприятий торговли

Рис. 5. Использование финансовых ресурсов предприятия.

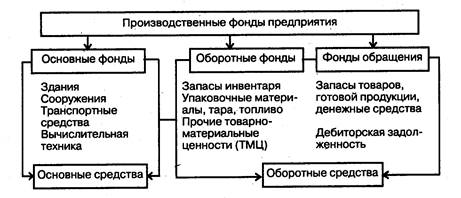

Оборотные фонды — это часть производственных фондов, целиком потребляемая в технологическом процессе в одном цикле и полностью переносящая свою стоимость на стоимость готовой продукции. Они изменяют свою натурально-вещественную форму. Затраты по их обращению относятся на издержки производства и обращения. Оборотные фонды используются как в процессе эксплуатации основных фондов, так и для подготовки товаров к продаже покупателям. Вещественным носителем оборотных производственных фондов являются так называемые прочие активы: запасы топлива, материалов для хозяйственных нужд, малоценные и быстроизнашивающиеся предметы (МБП) со сроком службы менее года независимо от их стоимости.

Фонды обращения — это совокупность материальных ресурсов и денежных средств: запасы товаров, готовой продукции на производственных предприятиях, денежные средства и средства в расчетах (дебиторская задолженность). Подавляющая часть производственных фондов — это товарные запасы в виде фондов обращения. Предприятиям необходимо иметь определенный запас наличных денег для осуществления товарных и нетоварных платежей: в кассах предприятия, на расчетном счете в банке и в пути, а также денежные документы. Все эти фонды обращения в денежной форме постоянно пребывают в обороте, обновляются, заменяются новыми. Особенностью их является то, что в торгово-технологическом процессе происходит их полное потребление. Расходы по обороту этих фондов отражаются на издержках обращения.

Оборотные фонды и фонды обращения в стоимостной (денежной) оценке рассматриваются в учете и анализе в совокупности как оборотные средства предприятия.

Оборотные средства представляют собой авансированную в денежной форме стоимость для формирования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих нормальный торгово-технологический процесс.

В отличие от оборотных фондов оборотные средства постоянно находятся во всех стадиях кругооборота, в то время как оборотные фонды полностью потребляются в процессе производства. Стоимость оборотных фондов на год может в несколько раз превышать сумму оборотных средств.

Второе отличие оборотных фондов от оборотных средств заключается в том, что оборотные фонды непосредственно участвуют в создании новой стоимости, а оборотные средства — косвенно, через фонды. В процессе кругооборота оборотные средства воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в производстве.

Оборотные средства, совершая кругооборот, переходят из сферы производства (как оборотные фонды) в сферу обращения, где они функционируют как фонды обращения. При этом у рентабельных предприятий после завершения кругооборота фондов сумма авансированных оборотных средств возрастает на определенную сумму полученной прибыли. И, наоборот, у нерентабельных предприятий сумма авансированных оборотных средств при завершении кругооборота фондов уменьшается в связи с понесенными убытками.

Состав производственных фондов предприятия представлен на рис.6.

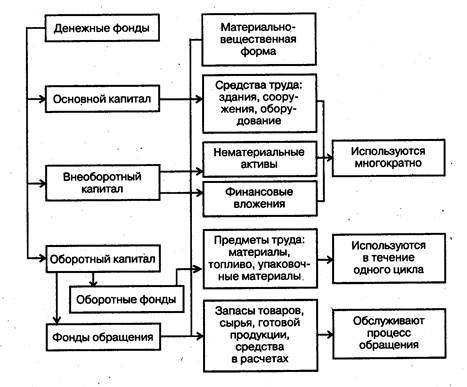

Весь авансированный капитал, инвестированный в производственные фонды, может быть выражен как в стоимостной оценке (денежном выражении), так и в материально-вещественной форме (рис. 7).

Рис. 6. Состав производственных фондов предприятий торговли

Рис. 7. Структура капитала в денежной оценке и материально-вещественной форме.

Денежные фонды представлены тремя видами капитала: основным, внеоборотным и оборотным. В свою очередь, каждый из них имеет свои элементы, выраженные в материально-вещественной форме.

2. Финансовый аспект формирования основного и оборотного капитала

Капитал — это материальные и денежные средства, инвестируемые в формирование имущества торгового предприятия, принадлежащего ему на правах собственности и представленного в виде активов. В зависимости от характера участия в торгово-хозяйственном процессе и скорости оборота активы предприятия подразделяются на две группы: внеоборотные и оборотные.

Внеоборотные активы (или основной капитал) представляют собой совокупность имущественных ценностей предприятия, многократно участвующих в хозяйственной деятельности и переносящих на издержки обращения свою использованную стоимость частями (по мере их износа). Это имущественные ценности всех видов со сроками службы более одного года. К ним относятся:

основные средства; нематериальные активы (права пользования товарными знаками, патентами, лицензиями, ноу-хау, авторские права и другие аналогичные имущественные права);

незавершенные капитальные вложения (незавершенные реальные инвестиции торгового предприятия в новое строительство, реконструкцию помещений и т.п.);

долгосрочные финансовые вложения: долгосрочные (на срок более одного года) финансовые инвестиции в уставные фонды совместных предприятий (на приобретение акций, депозитных вкладов и др.); прочие виды внеоборотных активов (оборудование, предназначенное к установке; расчеты с участниками и некоторые другие их виды).

Оборотные активы (или оборотный капитал) представляют собой совокупность имущественных ценностей торгового предприятия, обслуживающих текущую хозяйственную деятельность и полностью потребляемых в течение одного торгово-производственного цикла. К ним относятся имущественные ценности со сроком использования до одного года и денежные средства.

К оборотным активам предприятия торговли относятся:

запасы готовой продукции, товаров, материалов, малоценных и быстроизнашивающихся предметов (МБП);

денежные средства (в кассе, на расчетном и валютном счетах предприятия и прочие);

дебиторская задолженность долгосрочного и краткосрочного характера;

краткосрочные финансовые вложения (включая ценные бумаги).

Формирование потребности в основном и оборотном капитале торгового предприятия связано с основными этапами его развития: создание нового предприятия; расширение и реконструкция действующего предприятия; создание новых структурных единиц (магазинов, филиалов) действующего предприятия.

Расчет потребности в основном и оборотном капитале нового торгового предприятия осуществляется по основным и оборотным средствам (в том числе запасы товаров, денежные средства и прочие товарно-материальные ценности).