Контрольная работа: Финансовый учет, его содержание и цели в условиях рыночной экономики

3. ограниченность финансовыми показателями в обобщенном денежном выражении;

4. общее нормативное регулирование, обеспечивающее сопоставимость финансовой информации, раскрываемой различными организациями;

5. отражение информации о прошедших событиях.

1.3 Понятие предмета финансового учета

Предметом финансового учета является хозяйственная деятельность организации в целом.

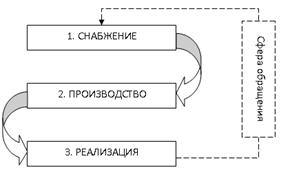

Финансово-хозяйственная деятельность имеет три основных стадии:

1. снабжение;

2. производство;

3. реализация [6].

Рисунок 1 - Стадии финансово-хозяйственной деятельности предприятия

Каждая стадия имеет исключительно свойственный только ей комплекс многочисленных хозяйственных операций, каждая из которых в той или иной мере оказывает влияние на состав имущества и источники формирования хозяйственных средств.

Снабжение связано с приобретением сырья, материалов, полуфабрикатов, запасных частей и других материальных ценностей, необходимых предприятию для его производственной деятельности. Данные операции влекут за собой возникновение производственных запасов на складе и расчетных отношений с поставщиками этих ценностей. На стадии снабжения осуществляется подготовка к производственному процессу.

Производственный процесс начинается с момента передачи сырья, материалов, полуфабрикатов и иных материальных ценностей в производство. На стадии производства образуются новые материальные ценности, отличные от тех, которые используются в производственном процессе. В процессе производства происходит формирование себестоимости продукции. Производство завершается выпуском готовой продукции на склады предприятия.

Реализация является заключительной стадией кругооборота. Готовая продукция со складов реализуется потребителям. Во время реализации возникают расчетные отношения с покупателем.

Следует отметить, что стадии финансово-хозяйственной деятельности имеют циклический характер (рисунок 1), то есть, за реализацией вновь следует снабжение.

Если говорить о хозяйственных средствах предприятия, то они проходят две сферы:

1. сфера производства;

2. сфера обращения[14].

Сфера производства включает в себя стадию производства, а сфера обращения – стадию реализации и снабжения.

«Совершая кругооборот, материальные ценности переходят из одной стадии в другую, при этом претерпевая форменное или содержательное изменение». Например, денежные средства предприятия, использованные на приобретения сырья переходят в сферу обращения, затем в сферу производства, и воплощаются в готовую продукцию, то есть, приобретают материальную форму. Далее, готовая продукция (хозяйственные средства) переходит на склад и реализуется, приобретая форму денег.

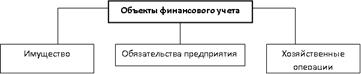

1.4 Объекты финансового учета

Под объектами финансового учета понимаются такие материальные и нематериальные объекты предприятия, которые подлежат предметно-количественному учету. Исходя из предмета финансового учета (хозяйственная деятельность организации), можно определить следующие его объекты (рисунок 2):

1. все виды имущества, предназначенные для деятельности предприятия (хозяйственные средства);

2. обязательства организации (источники формирования имущества предприятия);

3. хозяйственные операции, вызывающие изменение состава имущества и обязательств.

Рисунок 2 – Объекты финансового учета

Все имущество предприятия можно разделить на две группы (рисунок 3):