Контрольная работа: Финансы

3) Медленно реализуемые активы (МРА):

МРА = ДЗ>1 + З – Рбп + НДС + ДФВ, (22)

где Д3>1 - дебиторская задолженность со сроком погашения более года;

3 - запасы;

Рбп - расходы будущих периодов;

НДС - налог на добавленную стоимость;

ДФВ - долгосрочные финансовые вложения.

4) Трудно реализуемые активы (ТРА):

ТРА=ВОА-ДФВ, (23)

Где BOA - внеоборотные активы;

ДФВ - долгосрочные финансовые вложения.

Пассивы предприятия по срочности обязательств также подразделяются на четыре группы.

1) Наиболее срочные обязательства (НСО):

НСО=КЗ+ПКП, (24)

Где КЗ - кредиторская задолженность;

ПКП - прочие краткосрочные пассивы.

2) Краткосрочные пассивы (КСП):

КСП=ЗС, (25)

Где ЗС - краткосрочные заемные средства.

3) Долгосрочные пассивы (ДСП):

ДСП=Пiv, (26)

Где Пiv - итог IV раздела пассива баланса «Долгосрочные пассивы»

4) Постоянные пассивы (ПСП):

ПСП=Кир-Рбп (27)

Где Кир - капитал и резервы;

Рбп - расходы будущих периодов.

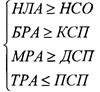

В результате сопоставления соответствующих групп активов и пассивов определяется ликвидность баланса предприятия.

Для обеспечения абсолютной ликвидности баланса должна выполняться система неравенств: