Контрольная работа: Фонд оплаты труда и анализ расходов по труду

1020/4127х100%=24,7%

905/4127х100%=22%

в общем объеме: 26,3%+27%+24,7%+22%=100%

фактически: 1085/4311х100%=25,1%

1125/4311х100%=26,1%

1030/4311х100%=23,9%

1071/4311х100%=24,9%

в общем объеме: 25,1%+26,1%+23,9%+24,9%=100%

Вывод : удельный вес товарооборота каждого квартала колеблется от 22% до 27%, т.е. в районе 25%, следовательно предприятие работает ритмично в течение года, сезонных колебаний нет.

3) коэффициент ритмичности:

![]() где

где

![]() - товарооборот фактический, но не выше планового,

- товарооборот фактический, но не выше планового,

![]() - товарооборот по плану.

- товарооборот по плану.

Крит=(320+342+420+380+360+370+320+370+330+320+240+345)/4127х100==4117/4127х100=99,8

Крит = 99,8 - 91,1 = +8,7

Вывод : коэффициент ритмичности близок к 100%, следовательно предприятие работает ритмично в течение года.

4) коэффициент вариации:

![]() где

где

![]() - выполнение плана за i- период

- выполнение плана за i- период

![]()

![]()

![]() = 7,4%

= 7,4% ![]() 8,9% =

8,9% =![]() 1,5%

1,5%

Вывод : так как коэффициент вариации показывает отклонение от среднего уровня выполнения плана в процентном выражении, то его уменьшение свидетельствует о том, что предприятие стало работать более ритмично.

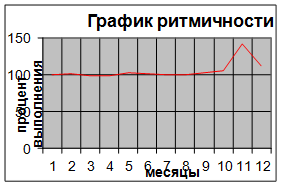

5) график ритмичности выполнения плана (% из таблицы) розничного товарооборота по месяцам:

Список используемой литературы

1. Ефимова М.Р., Рябцев В.М. Общая теория статистики: Учебник. - М.: Финансы и статистика, 1999

2. Булатова З.Г., Юдина Л.Н. Технико-экономический анализ хозяйственной деятельности предприятий бытового обслуживания. Издание 2-е, переработанное и дополненное. М.: Легпромбытиздат, 2001

3. Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит в условиях рынка. - М.: Перспектива, 2002