Контрольная работа: Формы ведения бухгалтерского учета на малых предприятиях

Остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (кассовые отчеты, выписки банков и др.). Во всех применяемых ведомостях указывается месяц, в котором они заполняются, а в необходимых случаях - наименование синтетических счетов. В конце месяца после подсчета итога оборотов ведомости подписываются лицами, производившими записи.

Обобщение месячных итогов финансово-хозяйственной деятельности малого предприятия, отраженных в ведомостях, производится в шахматной ведомости, на основании которой составляется оборотно-сальдовая ведомость. Эта ведомость и является основанием для составления бухгалтерского баланса.

5. Простая форма бухгалтерского учета

Простая форма бухгалтерского учета применяется на предприятиях, где совершается незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), и не осуществляется производство продукции и выполнение работ, связанное с большими затратами материальных ресурсов.

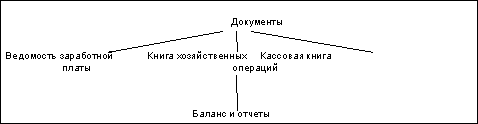

Простая форма предполагает ведение учета всех операций путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности (далее – Книга учета фактов хозяйственной деятельности) по форме № К-1. Наряду с Книгой учета фактов хозяйственной деятельности для учета расчетов по оплате труда с работниками необходимо вести также Ведомость учета заработной платы (форме № В-8).

Книга учета фактов хозяйственной деятельности является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность. Книга должна содержать все применяемые бухгалтерские счета и позволять вести учет хозяйственных операций в каждом из них. Она должна быть достаточно детальной для обоснования содержания показателей в формах бухгалтерской (финансовой) отчетности.

Малое предприятие может вести Книгу учета фактов хозяйственной деятельности в виде ведомости, открывая ее на месяц, или в форме книги, в которой учет операций ведется весь отчетный год. В последнем случае Книга учета фактов хозяйственной деятельности должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, которое заверяется подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учета, а также оттиском печати организации.

Книга открывается записями сумм остатков на начало отчетного периода по каждому виду имущества, обязательств и иных средств, по которым они имеются. Затем в графе 3 "Содержание операций" записывается месяц и в хронологической последовательности позиционным способом на основании каждого первичного документа отражаются все хозяйственные операции этого месяца.

Суммы по каждой операции в графе "Сумма" отражаются методом двойной записи одновременно по графам "Дебет" и "Кредит" счетов учета соответствующих видов имущества и источников их приобретения.

По окончании месяца подсчитываются итоговые суммы оборотов по дебету и по кредиту всех синтетических счетов, которые должны быть равны сумме всех операций, произошедших в организации за отчетный месяц. После подсчета итоговых дебетовых и кредитовых оборотов имущества и обязательств за месяц по каждому счету на 1-е число следующего месяца выводится сальдо.

Простая форма учета может быть представлена в следующем виде:

6. Книга учета доходов и расходов

Использовать данную форму могут организации, перешедшие на упрощенную систему налогообложения в соответствии с положениями главы 26.2 НК РФ. Они ведут учет доходов и расходов в порядке, установленном вышеупомянутой главой, и освобождаются от обязанности ведения бухгалтерского учета за исключением учета основных средств и нематериальных активов.

НК РФ обязывает организации, перешедших на упрощенную систему налогообложения, вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов.

В отличие от всех предыдущих форм бухгалтерского учета, данная книга не предполагает отражение хозяйственных операций методом двойной записи. Записи в ней производятся накопительно. Причем их объем зависит от выбранного объекта налогообложения.

Если в качестве такового выбраны доходы, то учитываются лишь доходные хозяйственные операции. Расходные операции в этом случае в книге не отражаются вообще.

Если же объектом налогообложения являются доходы, уменьшенные на величину расходов, то в хронологической последовательности на основе первичных документов позиционным способом отражают все доходные и расходные хозяйственные операции за отчетный (налоговый) период.

Данные организации ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством РФ о бухучете. При вводе в эксплуатацию объектов должны использоваться унифицированные формы первичных документов по учету основных средств (утв. постановлением Госкомстата России от 21.01.03 № 7) и нематериальных активов (утв. постановлением Госкомстата России от 30.10.97 № 71а). Для учета же сумм начисленной амортизации (остаточной стоимости) можно использовать несколько доработанную ведомость учета основных средств, начисленных амортизационных отчислений (форма № В-1), вводимую Типовыми рекомендациями .

Книга учета доходов и расходов открывается на один календарный год. Её можно вести как на бумажных носителях, так и в электронном виде.

При ведении книги в «бумажном» варианте ее листы нумеруется, прошнуровывается и на последнем из них указывается их число в книге. Все это подтверждается подписью руководителя организации и печатью организации. До начала ведения книги она представляется в налоговую инспекцию, где ее заверяют подписью должностного лица инспекции и скрепляют печатью.

Если же книга ведется в электронном виде, то по окончании отчетного (налогового) периода она выводится на бумажные носители. По итогам же налогового периода с выведенными листами книги производятся брошюровка, прошивка, нумерация листов.

Потеря права на использование упрощенной системы налогообложения или же отказ от ее применения по окончании календарного года повлечет за собой обязанность ведения бухгалтерского учета в обычно установленном порядке.

7. Формы бухгалтерского учета с использованием вычислительной техники

Автоматизированная форма бухгалтерского учета в организации создается и функционирует на базе использования электронных вычислительных машин (ЭВМ) и локальных сетей, посредством которых объединены персональные ЭВМ, представляющие рабочие места учетного персонала. Учетная информация, сформированная в электронном виде на каждом рабочем месте, может быть использована любым сотрудником бухгалтерской службы.

В условиях автоматизированной формы бухгалтерского учета последовательность учетного процесса имеет следующие этапы:

- формирование первичного учетного документа на основе ввода в ЭВМ соответствующих данных, характеризующих хозяйственную операцию, или его составление ручным способом;

- перенос необходимых сведений на машинные носители информации;

- создание в автоматическом режиме стандартной выходной информации в виде машинограмм регистров аналитического и синтетического учета, форм бухгалтерской (финансовой) отчетности;

- создание по запросу в автоматическом режиме детальных, обобщенных или сгруппированных по определенным признакам бухгалтерских данных в виде машинограмм или видеограмм для проведения контрольных мероприятий, аналитической работы, управленческих и других нужд.

Принципом автоматизированной формы бухгалтерского учета является однократный ввод первичных данных и многократное их использование не только в учетных целях, но и в любой экономической деятельности организации, связанное с возможностью накапливания значительного объема информации на жестком диске ЭВМ. Содержание выходных учетных данных, порядок обработки первичной учетной информации, проведение логических бухгалтерских процедур определяется видом программного продукта для целей бухгалтерского учета, выбранного самой организацией.

Разработчики программных продуктов предлагают своим пользователям, как правило, целый набор регистров бухгалтерского учета, который они могут использовать в своей деятельности. Указанные регистры могут быть как позаимствованы из различных форм бухгалтерского учета, так и созданы разработчиками программного обеспечения. В этой ситуации бухгалтер организации может самостоятельно определить систему учетных регистров, которая будет использоваться в организации, разумеется, в рамках тех возможностей, которые предоставляются программным комплексом. При этом следует иметь в виду, что система регистров должна охватывать весь спектр бухгалтерских операций, имеющих место в организации.

Список литературы

1) Налоговый Кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 04.12.2007) (с изм. и доп., вступающими в силу с 01.01.2009)