Контрольная работа: Функции бухгалтера-аналитика

На стадии стимулирования бухгалтер-аналитик, выявляя результаты работы отдельных подразделений предоставляет информацию отдельным менеджерам и руководству предприятия, позволяющую оценивать действия менеджеров подразделений. Это стимулирует их не допускать отрицательных отклонений при исполнении бюджетов своих подразделений.

В целом профессиональная деятельность бухгалтера-аналитика помогает отдельным звеньям управления уяснить стоящие перед ними задачи, особенности их осуществления и свой вклад в выполнение запланированных им показателей. Тем самым это способствует повышению эффективности их работы и всего предприятия.

4. Функции бухгалтера-аналитика, осуществляющего управленческий

учёт

Бухгалтеры, наделённые управленческими функциями, называются бухгалтерами-аналитиками (бухгалтерами-менеджерами).

В организационной структуре любого предприятия между его отдельными подразделениями возможны линейные и нелинейные (штабные) производственные отношения. Линейные отношения предполагают дачу указаний подчинённым лицам. Например, подчинены руководителю производства, что свидетельствует о наличии линейных отношений. Главный бухгалтер-аналитик отвечает за работу всей бухгалтерской службы, следовательно, здесь также присутствуют линейные отношения.

Нелинейные (штабные) производственные отношения возникают тогда, когда один отдел предоставляет услуги другим отделам (например, отделы кадров, снабжения, проектирования, финансового обеспечения). В этом смысле функции бухгалтера-аналитика также носят штабной характер, так как подчинённая ему бухгалтерская служба консультирует, обслуживает и координирует остальные подразделения предприятия.

Остановимся подробнее на функциях бухгалтера-аналитика. Как известно, управление складывается из планирования, контроля и стимулирования.

Планирование. Этому предшествует формирование итогов за отчётный период, их обобщение и анализ. Сформулированные выводы используются в дальнейшем планировании и прогнозировании.

На стадии планирования бухгалтер-аналитик участвует в разработке частных бюджетов предприятия, которые затем сводятся им в общий (генеральный) бюджет, представляемый на утверждение руководству. При разработке производственного бюджета (производственной программы предприятия) благодаря деятельности бухгалтера-аналитика обеспечивается сопряжённость в работе отдельных цехов, участков и бригад, предотвращается появление так называемых узких мест в производственном процессе. Он участвует в обсуждении производственной программы предприятия, в оценке предложений по капитальным вложениям, выявляет наиболее рентабельные виды продукции, рекомендует потенциальные рынки сбыта и оптимальные цены. Современный бухгалтер-аналитик в равной мере должен владеть методами оперативного бухгалтерского учёта, финансового анализа и финансового планирования.

Контроль. Данный процесс также не возможен без участия бухгалтера-аналитика. По окончании отчётного периода он составляет отчёты об исполнении бюджета (плана) каждым центром ответственности, в которых приводится сравнительный анализ запланированных и достигнутых результатов. При этом выявляются нежелательные расхождения между фактическими и плановыми показателями, определяются причины этого, чтобы в дальнейшей работе исключить их влияние. Отчёты, подготовленные бухгалтером-аналитиком, с одной стороны, позволяют объективно оценить деятельность руководителей центров ответственности, а с другой – информируют менеджеров и руководство о том, на каких участках не удалось достичь плановых показателей.

Таким образом, бухгалтер-аналитик осуществляет в организации управленческий контроль.

Стимулирование. Бюджеты и отчёты об их исполнении, подготовленные бухгалтером-аналитиком, стимулируют деятельность персонала предприятия, ведь бюджеты содержат плановые показатели, которые должны быть достигнуты.

Благодаря профессиональной деятельности бухгалтера-аналитика на предприятии налаживается обмен информацией и отчётностью между отдельными службами. С его помощью менеджеры знакомятся с разработанными для них планами, уясняют стоящие перед ними задачи.

Своей деятельностью бухгалтер-аналитик создаёт основу для повышения эффективности управления предприятием. Порой он сравнивается со штурманом корабля, прокладывающего курс и информирующего капитана о том, насколько успешно он реализуется. Штурман оказывает помощь капитану, но право командования остаётся за последним.

Таким образом, бухгалтер-аналитик, во-первых, несёт ответственность перед руководством за реальность бухгалтерских отчётов подразделений, во-вторых, оказывает помощь управляющим центрами ответственности в планировании и подведении итогов их работы. Поэтому он должен сочетать свою независимость и объективность с искренним желанием помочь менеджерам в управлении предприятием.

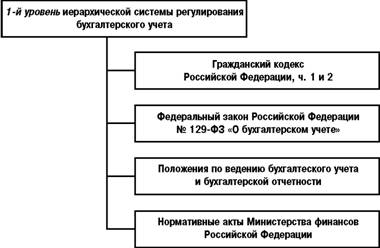

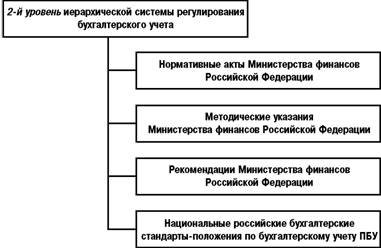

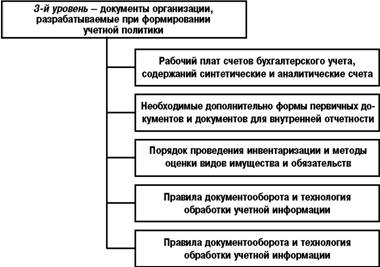

Иерархическая система нормативного регулирования бухгалтерского учета включает три уровня (рис. 1 – 3).

Рис. 1.

Рис. 2.

Рис. 3.

Заключение

Итак, мы убедились, что управленческий учет – это развивающаяся сегодня в нашей стране учетная система, присущая рыночной экономике. Значительное место в этой системе занимает производственный учет, так как именно последний непосредственно собирает и обрабатывает информацию о себестоимости производимого предприятиями продукта. Учитывая значение себестоимости для повышения конкурентоспособности производимого продукта, трудно переоценить роль производственного учета в системе хозяйственного учета, действующего на предприятиях. В этой связи в учебном пособии основное внимание мы уделили организации производственного учета.

Успех в оптимизации себестоимости производимого предприятием продукта будет достигнут лишь в том случае, если экономические службы предприятия освоят и будут грамотно применять в своей работе методы бюджетирования (планирования) расходов и анализа достигнутых результатов. Эти вопросы были также подробно рассмотрены в книге. В заключение подчеркнем, что в представленном учебном пособии освещены взгляды авторов на объекты, цели и задачи управленческого, в том числе и производственного, учета. Необходимо подчеркнуть, что возможно и более широкое трактование рассматриваемых вопросов. Проблемы экономического анализа и менеджмента рассматриваются в рамках соответствующих учебных дисциплин, предусмотренных учебным планом по специальности «Бухгалтерский учет, анализ и аудит».

Список литературы

1. Гражданский кодекс Российской Федерации. М.: ЭКМОС, 2002.

2. Налоговый кодекс Российской Федерации. М.: Юрист, 2002.