Контрольная работа: Исследование коньюктуры, ценообразования, рынка сбыта детской одежды

· товары для новорожденных;

· детская одежда по возрастным категориям: от 0-12 мес., от 12-36 мес., от 3-х до 7 лет, от 7 до 16 лет;

· детская обувь;

· специализированные товары: спортивная одежда и аксессуары, школьная форма, мебель, литература.

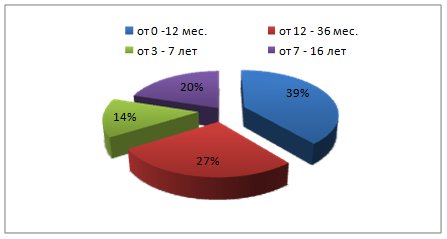

Категории детских товаров

Что касается специализированных товаров, то это небольшой сегмент в общем рынке детских товаров. Спортивно-бальная одежда относится к специализированным товарам, в этом сегменте она занимает 1/3, что составляет от $30 000 – 70 000 в год.

При этом на различных направлениях детской торговли кризис отразился в разной степени. Молочные продукты и соки он затронул меньше всего. «В отношении одежды и обуви родители ориентируются на соотношение цена-качество и не привыкли изменять тем торговым маркам, которые вызвали у них доверие». Детская одежда занимает наибольшую долю в структуре рынка — 39%, и благодаря стабильному спросу именно этот сегмент держит отрасль на плаву.

Аутсайдером является сектор товаров, рассчитанных на подростков, кондитерские изделия и игрушки. Как поясняют эксперты, родители будут вынуждены сократить количество карманных денег у детей и ребенок больше не сможет совершать импульсивные покупки. «Потребители говорят нам, что будут реже покупать игрушки. В то же время товары для новорожденных и детская одежда по-прежнему пользуются высоким спросом», — поясняет глава одной из сетей детских супермаркетов.

В 2008 году сегмент игрушек развивался наиболее интенсивно — рост за год составил около 20%. Объем украинского рынка детских игрушек составляет 400 миллионов долларов в год. Продажи подкосила зависимость этого сегмента от импортной продукции — 80% игрушек ввозится в Украину из-за границы, в основном из Китая.

Участники рынка отмечают, что кризис будет иметь и свои плюсы для рынка. Произойдет структуризация рынка, и останутся только самые эффективные компании в каждом из сегментов. До кризиса рентабельность розничных операторов, специализирующихся на товарах для детей, достигала 200%. «Влияние кризиса на детский ритейл будет заметно не сразу, а постепенно. Так, по итогам 2008 и 2009 годов это снижение может составить до 30%». При этом, по оптимистическим прогнозам, падение не будет затяжным. Прогнозируют, что до лета всё останется на прежнем уровне, но осенью подтянется на 10-20%. Участники рынка объясняют это тем, что сейчас в Украине набирает темпы рост рождаемости. Сейчас вступает в детородный возраст поколение бэбибума начала-середины 80-х.

Бренды детской одежды

В мире присутствует свыше 600 «одежных» ТМ, которые занимают разные по ценовым, стилистическим и географическим характеристикам сегменты рынка брендовой одежды. Так, для примера, магазины бренда New Look (нижний ценовой сегмент $7-45, женская и мужская одежда) находятся лишь в Великобритании; бренд Jigsaw — британский бренд женской и детской одежды в ценовой категории «средний+» ($40-170) распространен лишь в Великобритании и США, в то же время магазины испанского бренда «Mango» (женская одежда, $15-120) распространены более чем в 120 странах мира. Такое количество ТМ значит, что рынки брендированной одежды в Западной Европе и Северной Америке являются близкими к насыщению, а ежегодные темпы их роста — незначительны (в среднем до 5% по сравнению со странами Центральной и Восточной Европы, где данный показатель составляет 10-30%). В то же время эксперты отмечают, что лояльность покупателей к любому бренду является непродолжительной и слабой.

В такой ситуации западные бренды в целях развития сосредотачивают свою экспансию на страны Центральной и Восточной Европы.

Иностранные бренды детских товаров (UK)

— Gerber

— Garter`s

— Gap

— Exit

— Me Too

— Name It

— Timberland

— Zip Zap

— Early days

— Claire.dk

— BHS

— Pumkin patch

Иностранные бренды детских товаров (D)