Контрольная работа: Коммерческие банки

Коммерческие банки можно классифицировать:

1. По форме собственности. В зависимости от принадлежности капитала выделяют:

- государственные банки, если капитал коммерческого банка принадлежит государству. Различают два вида государственных банков — центральные банки, которые осуществляют свои операции и политику в соответствии с требованиями экономики, не ставя своей целью получение прибыли. Государственные коммерческие банки производят обслуживание отраслей хозяйства, кредитование которых невыгодно частному капиталу, обеспечивая проведение политики государства в области кредитования хозяйства, оказывая влияние на инвестиционные, посреднические и расчетные операции.

- акционерные банки — самая распространенная форма собственности банков на данный момент. Собственный капитал таких банков формируется за счет продажи акций. Различают открытые акционерные общества (ОАО) и закрытые акционерные общества (ЗАО). В первом случае акции продаются всем желающие, во втором — распространяются только среди учредителей или иного, заранее определенного круга лиц. Основной учредительный документ акционерных банков — Устав.

- кооперативные (паевые) банки, капитал которых формируется за счет реализации паев. Встречаются на практике редко.

- муниципальные банки — формируются за счет муниципальной собственности или находящиеся в управлении города.

- смешанные банки, когда собственный капитал банка объединяет разные формы собственности.

- совместные банки, или банки с участием иностранного капитала, если их уставный капитал принадлежит иностранным участникам или филиалам банков других стран. Например, в России в 2008 году насчитывалось 202 банка с участием иностранного капитала. [4, с. 659]

В соответствии с Федеральным Законом №395-1 «О банках и банковской деятельности» банки в России могут создаваться как общество с ограниченной или дополнительной ответственностью [1, ст. 87-95], акционерное общество (открытое или закрытое). [1, ст. 96-104]

2. По характеру экономической деятельности различают эмиссионные, коммерческие, специализированные банковские учреждения. Эмиссионный банк осуществляет выпуск банкнот, соответственно, в роли эмиссионного банка выступает центральный банк страны. Коммерческие банки — кредитные организации, производящие кредитно-расчетное обслуживание промышленных, торговых и других предприятий и организаций, населения. Специализированные банковские учреждения занимаются кредитованием определенного вида деятельности (например, ипотечные, инвестиционные, сберегательные, отраслевые и прочие банки).

3. По срокам выдаваемых кредитов различаются банки краткосрочного — выдают кредиты на срок до трех лет, и долгосрочного кредитования — выдают долгосрочные кредиты (свыше трех лет, например, ипотечные).

4. По хозяйственному признаку различают в зависимости от обслуживаемой отрасли — промышленные, торговые, сельскохозяйственные банки.

5. По территории банки делятся на местные (региональные), федеральные, республиканские и международные.

6. По размеру выделяют крупные, средние и мелкие банки.

7. По объему и разнообразию операций банки делятся на универсальные (выполняют все виды операций) и специализированные (ипотечные, инвестиционные, инновационные, сберегательные и др. банки). Перечень выполняемых операций определяется лицензией.

8. По наличию филиальной сети различают банки с филиалами и без филиалов. Например, в РФ по итогам 2008 года насчитывалось 809 филиалов Сбербанка России — сама обширная филиальная сеть. [4, с. 659]

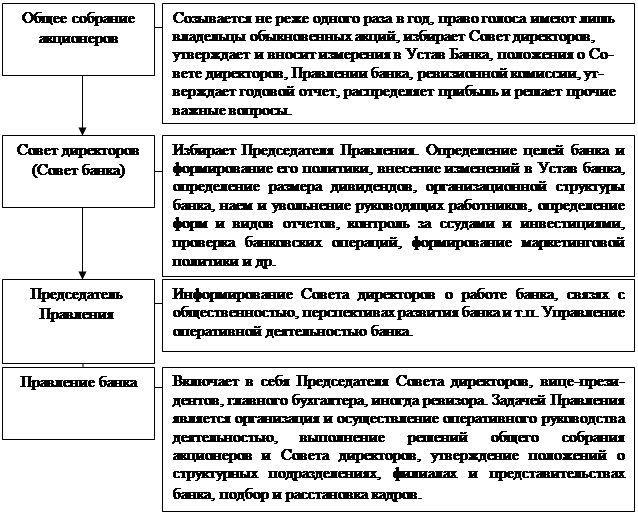

Несмотря существующие различные виды коммерческих банков, все они имеют в своем составе органы, осуществляющие управление их деятельностью. Рассмотрим организационную структуру управления коммерческим банком на примере акционерного банка.

В этом случае организационная структура определяется Уставом, в котором содержатся положения об органах управления банка, их полномочиях, ответственности и взаимосвязях.

Типовая схема управления акционерным банком представлена на рисунке 1.

Типовая схема управления акционерным банком представлена на рисунке 1.

Рис. 1. Типовая схема управления коммерческим банком акционерной формы собственности.

Типовая организационная структура включает функциональные подразделения и службы, число которых определяется экономическим содержанием и объемом выполняемых банком операций. По функциональному назначению могут быть сформированы следующие управления банка:

Кредитный комитет — разрабатывает кредитную политику банка;

Ревизионный комитет — проводит внешний обзор и оценку деятельности банка;

Управление планирования — занимается организацией коммерческой деятельности и управлением банковской ликвидностью, рентабельностью, экономическим анализом и изучением кредитоспособности клиента, разработкой основ и планов коммерческой деятельности, маркетингом и связями с общественностью;

Управление депозитных операций — проводит депозитные операции и занимается эмиссией и размещением собственных ценных бумаг (акций, облигаций, векселей, сертификатов);

Управление кредитных операций — занимается краткосрочным и долгосрочным кредитованием, лизингом, факторингом;

Управление посреднических и других операций — связано с проведением гарантийных операций и операций по доверенности, комиссионных операций, факторинговых и посреднических услуг, операций с ценными бумагами.

Управление организации международных банковских операций осуществляет валютные и кредитные операции с привлечением валютных вкладов, покупку валюты, предоставление валютных кредитов, проведение международных расчетов;

Учетно-операционное управление — включает операционный отдел, отдел кассовых операций, расчетный отдел, занимается проведением расчетно-кассового обслуживания клиентов.