Контрольная работа: Комп`ютеризовані методи аудиту

з дисципліни: «Аудит»

Комп`ютеризовані методи аудиту

Функціонування АСОІ для управління і контролю господарської діяльності дає змогу у процесі ревізії й аудиту автоматизувати пошук інформації, що знаходиться у базах даних контрольованого підприємства, а також розв'язувати на ЕОМ задачі контролю методом пакетної обробки.

За методом пакетної обробки певна кількість інформації об'єднується в пакет за ознакою контролю і передається по каналах зв'язку за один сеанс. Завдання і його розв'язання фіксуються на позамашинному запам'ятовуючому пристрої. Після повного завершення завдання або за спеціальним запитом абонента, яким є ревізор, аудитор, ЕОМ видає відповідь. Обробка інформації здійснюється стандартними засобами операційної системи, що сприяє прискоренню проведення ревізії, аудиту і підвищує наукову обґрунтованість її висновку.

Обробка інформації на ЕОМ для використання у контрольно-аудиторському процесі включає алгоритмізацію і постановку задач, які мають бути компетенцією ревізора, аудитора, розв'язання задач і видавання обробленої інформації для доказу недоліків у господарській діяльності, узагальнення висновків, розробку рекомендацій до усунення недоліків, виявлених ревізією й аудитом. Виконання зазначених процедур на ЕОМ можливе в умовах функціонування як діючих АСОІ на різних рівнях управління народного господарства, так і знову створюваних АСОІ.

Ревізори, аудитори як користувачі інформації повинні володіти методикою алгоритмізації і постановки задач для подальшого програмування їх і розв'язання на ЕОМ спеціалістами іншої галузі (програмістами, системотехніками, інженерами-електронщиками).

Постановка задачі – це формулювання початкових посилань, необхідних для розв'язування задачі, і описання її математичного змісту. У постановці задачі відображаються її організаційно-економічна суть, зміст постановки, періодичність розв'язання, зв'язок задачі з іншими задачами, організація збирання початкових даних або використання наявних у базах даних, часові обмеження на видавання розв'язку задачі.

Ревізору й аудитору необхідно володіти методичними прийомами постановки задач, які стосуються господарської діяльності, для перевірки достовірності даних, що видає ЕОМ при автоматизованій обробці обліково-економічної інформації, а також для формулювання задач, розв'язання яких на ЕОМ зумовлене потребою ревізії, аудиту.

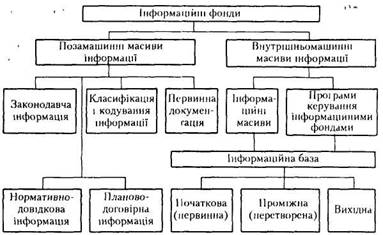

Рис. 1. Структура інформаційного забезпечення контролю и аудиту

В зв'язку з цим аудитор повинен глибоко вивчити інформаційне забезпечення АСОІ – сукупність засобів і методів побудови інформаційного фонду.

Структура інформаційного забезпечення для АСОІ управління і контролю (рис. 1) включає такі фонди:

позамашинні – класифікація і кодування інформації (класифікатори, номенклатури-цінники, тезаурус та ін.), первинні документи, що відображують процеси господарської діяльності або стан контрольованих об'єктів, інструктивно-методична інформація (інструкції, методики з контролю й аудиту господарської діяльності), нормативно-довідкова (норми і нормативи, розцінки, ставки), планово-договірна (виробничо-фінансовий план, господарські договори, товарне забезпечення, кон'юнктура ринку та ін.);

внутрішньомашинні – складаються з інформаційної бази (первинна, проміжна і вихідна інформація для розв'язання задач контролю господарської діяльності) і програм керування інформаційними фондами (організація, накопичення, ведення і доступ до даних).

Застосування обчислювальної техніки в обробці економічної інформації вносить істотні зміни до методики ревізії й аудиту фінансово-господарської діяльності підприємств. Ці особливості виявляються в створенні передумов для підвищення якості ревізії та аудиту, обґрунтованості та достовірності пропозицій за результатами ревізії та аудиту, спрямованих на поліпшення господарювання, запобігання втратам, нестачам і порушенням законодавства, а також у зниженні трудомісткості і скороченні часу на проведення їх.

Найважливішим завданням застосування сучасних ЕОМ у контролі є зниження витрат на придбання техніки, програмне забезпечення її роботи, наявність високої кваліфікації у програмістів. При цьому виникають труднощі із завантаженням ЕОМ, передаванням інформації по каналах зв'язку, що в кінцевому підсумку позначається на високій вартості машино-годин роботи ЕОМ. Все це зумовлює застосування в автоматизованих системах обробки інформації (АСОІ) міні- і мікро-ЕОМ (персональних ЕОМ), які порівняно з універсальними ЕОМ недорого коштують, не потребують великої площі для розміщення, прості і надійні в експлуатації, мало споживають електроенергії, дають змогу скоротити строки і трудомісткість розробки програмного забезпечення, зменшують потребу у створенні каналів зв'язку.

Персональні і мікро-ЕОМ агрегатуються з міні-ЕОМ, які мають великі обчислювальні можливості, розвинуту систему зовнішньої пам'яті і магнітні диски, що забезпечує створення обчислювальних машинних комплексів. У систему цих комплексів включають також автоматизовані робочі місця (АРМ).

АРМ аудитора дає змогу вирішити завдання, поставлені перед контролем і аудитом у регламентному і запитному режимах (у діалозі з користувачем), контролювати результати обчислень, здійснювати повторний розрахунок тощо.

Обробка даних алгоритмізована, характеризується багатократністю виконання розрахунків у реальному масштабі часу, потребою інформування працівника про хід обчислень для усунення можливих помилок і здійснення конкретних заходів щодо внесення змін у методику проведення ревізії й аудиту При цьому діалоговий режим є основним у контрольно-аудиторському процесі з використанням ЕОМ

Діалоговий режим дає змогу виключити ручну або пакетну систему обробки інформації відповідно до завдань ревізора та аудитора В умовах АРМ аудитора складають технологічну схему, розраховану на ревізора, аудитора, які не мають досвіду роботи з обчислювальною технікою, тобто на непрофесійного користувача Набір розрахунково-аналітичних методичних прийомів фінансово-господарського контролю й аудиту, які охоплюють усю різноманітність функціональних обчислень, повністю підлягає алгоритмізації

Наявність у персональних ЕОМ засобів передавання інформації сприяє широкому застосуванню їх у обчислювальних системах – локальних обчислювальних мережах, що забезпечує обмін даними в реальному масштабі часу між АРМ різного призначення

АРМ аудитора спеціалізується за функціональною ознакою і охоплює комплекс дослідження операцій з основними засобами, матеріальними цінностями, пращ та заробітної плати, витрат виробництва, реалізації готової продукції, а також зведеного обліку і звітності, контролю й аудиту

Технічне забезпечення АРМ аудитора включає, як правило, дворівневий обчислювальний комплекс На верхньому рівні – ЕОМ із швидкодіючим процесором і великим обсягом оперативної і зовнішньої пам'яті – ведуча машина обробляє основний потік досліджуваної інформації, що надходить із мікро-ЕОМ нижчого рівня На нижчому рівні знаходиться персональна або мікро-ЕОМ на робочому місці ревізора, аудитора, обладнана периферійним устаткуванням До складу цього устаткування входять процесор, дисплей, накопичувачі на магнітних дисках, дискетах, клавіатура, друкуючий пристрій і апаратура передавання даних для зв'язку з ведучою ЕОМ

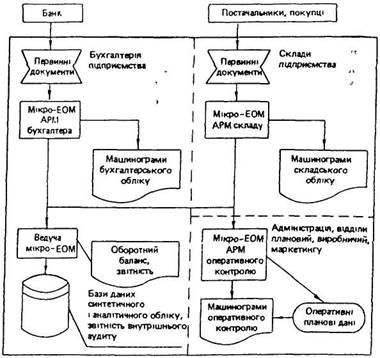

Схему локальної обчислювальної мережі з використанням мікро-ЕОМ для обліку і контролю подано на рис. 2.

Рис. 2. Схема локальної обчислювальної мережі мікро-ЕОМ АРМ підприємства

Кожну мікро-ЕОМ автоматизованого робочого місця підключають до ведучої мікро-ЕОМ. На основі мікро-ЕОМ організовують АРМ для складів підприємства, адміністрації, планового відділу, працівників апарату, бухгалтерів. АРМ для складів підприємства забезпечує обробку первинної інформації з обліку надходження і витрачання товарно-матеріальних цінностей, інвентаризації, а також формування відомостей аналітичного обліку переміщення і наявності матеріальних цінностей за кожною матеріальною відповідальною особою (бригади, складу)

На АРМ адміністрації, планового відділу розв'язують завдання внутрішнього аудиту й управління товарними потоками, використовуючи при цьому машинограми оперативного обліку в запитному режимі

АРМ аудитора використовується для діалогового режиму роботи користувача з персональною або міні-, мікро-ЕОМ через дисплей Інформація без попереднього перенесення на машинний носій вводиться користувачем у дисплей клавішним пристроєм. Правильність введення даних контролюється програмно і візуально, тобто зчитуванням інформації на екрані дисплея. Потім первинна інформація надходить у ЕОМ, перетворюється відповідно до заданих програм і видається користувачу на екран дисплея. У цих випадках застосовується безпаперова технологія обробки економічної' інформації.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--