Контрольная работа: Корпоративное управление

3. получение доступа к внешнему финансированию (рынкам капитала);

4. получение доступа к трудовым ресурсам (кадрам менеджеров и других работников);

5. увеличение рабочих мест и общий рост экономики.

Вместе с тем, каждый участник корпоративных отношений имеет свои интересы, и различие между ними может привести к развитию корпоративных конфликтов. В свою очередь, надлежащее корпоративное управление содействует предотвращению конфликтов, а при возникновении - их разрешению посредством предусмотренных процессов и структур. Такими процессами и структурами являются формирование и функционирование различных органов управления, регулирование взаимоотношений между ними, обеспечение равноправного отношения ко всем сторонам, раскрытие надлежащей информации, ведение бухгалтерского учета и финансовой отчетности в соответствии должными стандартами и пр.

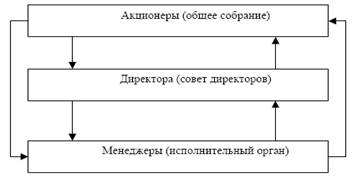

Рис. 1 Система корпоративного управления

В чем же различаются интересы субъектов корпоративного управления?

Менеджеры получают основную часть своего вознаграждения, как правило, в виде гарантированной заработной платы, в то время, как остальные формы вознаграждения играют значительно меньшую роль. Они заинтересованы, прежде всего, в прочности своего положения, устойчивости компании и снижении опасности воздействия непредвиденных обстоятельств (например, финансировании деятельности компании преимущественно за счет нераспределенной прибыли, а не внешнего долга). В процессе выработки и реализации стратегии развития компании, как правило, склонны к установлению прочного долгосрочного баланса между риском и прибылью. Менеджеры зависят от акционеров, представленных советом директоров и заинтересованы в продлении своих контрактов на работу в компании. Они также непосредственно взаимодействуют с большим числом групп, проявляющих интерес к деятельности компании (персонал компании, кредиторы, клиенты, поставщики, региональные и местные власти и пр.) и вынуждены принимать во внимание, в той или иной степени, их интересы. Менеджеры находятся под воздействием ряда факторов, которые не связаны с задачами повышения эффективности деятельности и стоимости компании или даже противоречат им (стремление к увеличению размеров компании, расширению ее благотворительной деятельности как средства повышения личного статуса, корпоративного престижа и пр.).

В свою очередь, акционерымогут получить доход от деятельности компании лишь в форме дивидендов (той части прибыли компании, которая остается после того, как компания рассчитается по своим обязательствам), а также за счет продажи акций в случае высокого уровня их котировок. Соответственно, они заинтересованы в высоких прибылях компании и высоком курсе ее акций. При этом акционеры несут самые высокие риски: неполучение дохода в случае, если деятельность компании, по тем или иным причинам, не приносит прибыли; в случае банкротства компании получают компенсацию лишь после того, как будут удовлетворены требований всех других групп. Акционеры склонны к поддержке решений, которые ведут к получению компанией высоких прибылей, но и сопряженных с высоким риском. Как правило, диверсифицируют свои инвестиции среди нескольких компаний, поэтому инвестиции в одну конкретную компанию не являются единственным (или даже главным) источником дохода, а также имеют возможность воздействовать на менеджмент компании лишь двумя путями:

1) при проведении собраний акционеров, через избрание того или иного состава совета директоров и одобрения или неодобрение деятельности менеджмента компании;

2) путем продажи принадлежащих им акций, воздействуя тем самым на курс акций, а также создавая возможность поглощения компании акционерами, недружественными действующему менеджменту. Акционеры непосредственно не взаимодействуют с менеджментом компании и другими заинтересованными группами.

Есть еще одна группа участников корпоративных отношений, называемых иными заинтересованными группами («соучастники»/ stakeholders), среди которых:

1) Кредиторы:

- получают прибыль, уровень которой зафиксирован в договоре между ними и компанией. Соответственно, прежде всего заинтересованы в устойчивости компании и гарантиях возврата представленных средств. Не склонны поддерживать решения, обеспечивающие высокую прибыль, но связанные с высокими рисками;

- диверсифицируют свои вложения между большим числом компаний.

2) Служащие компании:

- прежде всего заинтересованы в устойчивости компании и сохранении своих рабочих мест, являющимися для них основным источником дохода;

- непосредственно взаимодействуют с менеджментом, зависят от него и, как правило, имеют очень ограниченные возможности воздействия на него.

3) Партнеры компании (регулярные покупатели ее продукции, поставщики и пр.):

- заинтересованы в устойчивости компании, ее платежеспособности и продолжении деятельности в определенной сфере бизнеса;

- непосредственно взаимодействуют с менеджментом.

4) Местные органы власти:

- прежде всего, заинтересованы в устойчивости компании, ее способности выплачивать налоги, создавать рабочие места, реализовывать социальные программы;

- непосредственно взаимодействуют с менеджментом;

- имеют возможность влиять на деятельность компании главным образом через местные налоги.

Как видно, участники корпоративных отношений по-разному взаимодействуют между собой, и сфера несовпадения их интересов весьма значительна. Правильно выстроенная система корпоративного управления как раз и должна минимизировать возможное негативное влияние этих различий на процесс деятельности компании. Система корпоративного управления формулирует и согласовывает интересы акционеров, оформляет их в виде стратегических целей компании и контролирует процесс достижения этих целей корпоративным менеджментом.

Основой системы корпоративного управления является процесс выстраивания и эффективного осуществления внутреннего контроля за деятельностью менеджеров компании от лица ее владельцев (инвесторов), т.к. именно благодаря средствам, предоставленным последними, компания смогла начать свою деятельность и создала поле для деятельности других заинтересованных групп.

Вышесказанное позволяет сделать вывод, что корпоративное управление имеет два аспекта: внешний и внутренний. Внешний аспект сфокусирован на отношениях компании с социально-экономической средой: государством, регулирующими органами, кредиторами, участниками рынка ценных бумаг, местными общинами и другими заинтересованными лицами. Внутренний аспект сосредоточен на взаимоотношениях внутри компании: между акционерами, членами наблюдательных, исполнительных и контрольно-ревизионных органов.

Система корпоративного управления создается для решения трех основных задач, стоящих перед корпорацией: обеспечения ее максимальной эффективности; привлечения инвестиций; выполнения юридических и социальных обязательств.