Контрольная работа: Ліцензування банківської діяльності. Поняття кредитного ринку

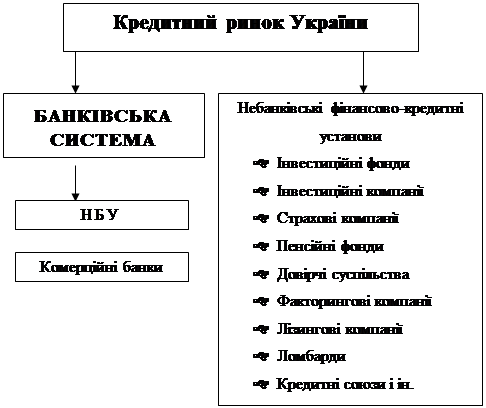

-комерційні банки;

-спеціалізовані (небанківські) кредитовий – фінансові організації.

Банківська система зазвичай включає Центральний банк і комерційні банки. Центральний банк знаходиться на верхньому рівні кредитної і банківської системи. Як правило, це державний банк, головною метою якого є забезпечення стійкого грошового звернення в країні з метою підтримки стабільного неінфляційного економічного зростання.

Комерційні банки організовують платіжний обіг в масштабах національної економіки, створюють кредитні гроші, беруть участь в процесі того, що грошового і банківського мультиплікує.

До небанківських кредитно-фінансових організацій відносяться пенсійні фонди; страхові компанії; інвестиційні фонди, каси взаємного кредитування, ломбарди і ін.

2.3 Структура фінансово – кредитної системи

|

Суб'єктами при банківському кредитуванні виступають: державні підприємства; приватні підприємства і організації; акціонерні суспільства; населення; інші банки; само держава. У кредитній операції суб'єкти кредитних стосунків завжди виступають як кредитори і позичальники. Кредиторами є юридичні і фізичні особи, що надали свої тимчасово вільні засоби в розпорядження позичальника на певний термін. Позичальник - сторона кредитних стосунків, яка одержує кошти в користування (позику) і зобов'язана повернути їх у встановлений термін. Об'єктами банківського кредитування є матеріальні і нематеріальні цінності. Банківським об'єктом можуть бути: сировина, основні і допоміжні матеріали, незавершене виробництво, готова продукція, засоби в розрахунках, будівництво і так далі

Головними суб'єктами ринку є домашні господарства, фірми і підприємства, фінансові інститути і держава. Через фінансові інститути (банки, страхові компанії, цільові фонди) заощадження домашніх господарств, фірм і підприємств надходять до інших суб'єктів господарювання і дають їм змогу задовольнити потребу в коштах для розширення своєї діяльності.

Держава, надаючи кредит і отримуючи позики, відіграє вирішальну роль на фінансовому ринку. Свій вплив вона здійснює через управління відсотком, грошовою масою, кредитами, валютним курсом. Суб'єкти фінансового ринку можуть виступати в ролі позичальника та інвестора. А фінансові інститути відіграють на цьому ринку роль посередника.

Позичальники - це фізичні або юридичні особи, які залучають кошти інших суб'єктів для розвитку своєї діяльності.

Інвестори - громадяни та юридичні особи країни, а також іноземні громадяни, фірми, держави, які приймають рішення про вкладання особистих, позичених або залучених коштів в об'єкти інвестування.

Фінансові інститути - це посередники, які забезпечують зустріч інвестора і позичальника. До них належать: банківські установи (емісійні, комерційні, інвестиційні, іпотечні, зовнішньоторговельні банки) та спеціалізовані небанківські установи (страхові й інвестиційні компанії, фінансові, пенсійні фонди, ощадні установи).

Основна функція фінансових посередників — це допомога в передачі коштів від потенційних заощаджувачів до потенційних позичальників і навпаки, їхня діяльність вигідна і для заощаджувачів (інвесторів), і для позичальників.

Тобто, фінансові посередники зменшують операційні витрати, знижують ризик, зменшують асиметричність інформації у взаєминах "кредитор (інвестор) — позичальник" (сторона, що надає позику чи інвестує гроші, має менше інформації про сторону, що її отримує).

Товарами фінансового ринку с кошти і цінні папери, які виступають об'єктами купівлі-продажу на ринку.

Гроші з економічної точки зору - це всі ліквідні активи, які можуть бути порівняно швидко та без великих втрат переведені в готівку.

Цінні папери - основний товар фінансового ринку, (Своєрідний предмет купівлі-продажу цього ринку. Цінні папери, як інструменти фінансового ринку, являють собою документи-свідоцтва про боргове зобов'язання або право власності.

Цінні папери є вагомою складовою своєрідного "товару товарів" - грошей. Вони повинні мати такі характеристики:

- стандарт — напис емітента, сума, дохід, інформація про емітента;

- ринковість — підтвердження того, що цінний папір може обертатися на ринку;

- ліквідність — свідчення того, що цінний папір може бути в будь-який момент реалізований без великих втрат;

- регулювання державою - наявність стандартів, реєстрація емісії.

За багатьма своїми функціями цінні папери тотожні грошам, що є ще однією їх економічною характеристикою. Так, емітент багатьох цінних паперів і грошей той самий — держава й уповноважені нею органи. Випуск тих і інших регулюється Урядом, Міністерством фінансів, Центральним банком, деякими іншими органами. Як гроші, так і цінні папери часом випускаються для покриття дефіциту державного бюджету, вони строго стандартизовані, мають певний ступінь захисту від підробок.

За характером нарахування плати за позику інструменти фінансового ринку можна поділити на такі основні типи:

> проста позика. Це позика в розмірі Р, яка надається за умови повернення через t років у розмірі, збільшеному на величині так званих відсоткових платежів, які нараховуються в розмірі і відсотку щорічно на суму, що перебуває у розпорядженні позичальника;

> дисконтна позика. Це позика, номінальна величина якої більша за ту величину, що фактично передається позичальнику в момент видачі позики. Різниця між цими величинами є формою позикового відсотка, який стягується авансом;

> позика з фіксованими виплатами. Це позика в розмірі Р. що надасться на І років, причому погашення позики здійснюється щорічно, починаючи з першого року, протягом І років у фіксованому розмірі Р* . Такого роду позики дуже поширені як споживчі позики;

> купонна облігація. Вона має термін погашення І, номінальну вартість Г, яка вказується на самій облігації і виплачується при погашенні облігації. До купонної облігації належать І* купонів вартістю Р* кожний, які дають право власнику облігації отримувати щорічно виплати в розмірі Р*.

Розвиток і удосконалення фінансового ринку сприяє появі різноманітних цінних паперів, які функціонують у різних його сегментах, дають можливість відкласти сьогоднішнє споживання, нагромадити заощадження, спрямувати їх у сферу підприємницької діяльності.

Таким чином, фінансовий ринок здійснює мобілізацію коштів для економічного розвитку; перерозподіл їх між галузями, областями та регіонами; забезпечує нагромадження коштів і визначає економічне зростання. Фінансовий ринок утворює достатні фонди коштів для всіх суб'єктів економіки - держави, фірм і підприємств, домашніх господарств.