Контрольная работа: Методы оценки запасов на предприятии

При продаже автомобиля в расходы включается его фактическая себестоимость. Так как учетной политикой организации предусмотрено для данной группы товаров использование способа оценки - по себестоимости единицы МПЗ.

Списание материально-производственных запасов по стоимости каждой единицы позволяет получить точные сведения о себестоимости проданных активов. Сформированные с его использованием показатели отчетности наиболее реальные, так как они получены без каких-либо усреднений или отклонений. Данные бухгалтерской отчетности при этом способе оценки МПЗ могут быть использованы напрямую и для управленческого учета.

Метод оценки по стоимости единицы запасов также может использоваться и в налоговом учете при определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг) и стоимости приобретения покупных товаров при их реализации.

2.2 Метод оценки: по средней себестоимости

При списании (отпуске) материалов, оцениваемых организацией по средней себестоимости, последняя определяется по каждой группе (виду) запасов как частное от деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества по остатку на начало месяца и по поступившим запасам в этом месяце[17] . Таким образом, для определения величины средней себестоимости по каждой группе (виду) запасов при их списании по средней себестоимости используется следующая формула:

Сср = (Сост + Спост) : (Кост + Кпост),

где Сср - средняя себестоимость МПЗ;

Сост и Спост - стоимости остатка МПЗ на начало месяца и поступивших за месяц;

Кост и Кпост - количество единиц запасов, оставшихся на начало месяца и оприходованных за месяц.

Произведение полученной таким образом величины средней себестоимости по каждой группе (виду) запасов на количество списываемых МПЗ и будет давать величину, включаемую в расходы.[18]

Пример

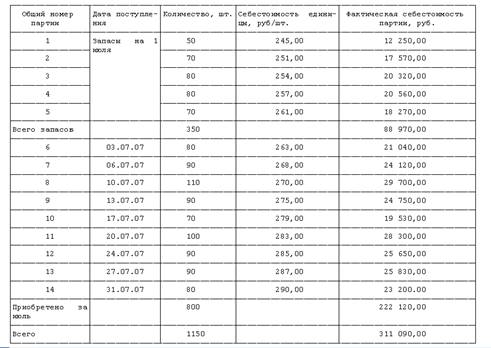

На 1 июля остаток МПЗ составляет 350 единиц, их фактическая себестоимость - 88 970 руб. Остатки сложились из поступлений пяти партий запасов в следующей последовательности. В первой партии поступило 50 ед. по фактической себестоимости 245 руб/ед., во второй - 70 ед. по 251 руб/ед., в третьей - 80 ед. по 254 руб/ед., в четвертой - 80 ед. по 257 руб/ед., в пятой - 70 ед. по 261 руб/ед.

В течение июля приобретено 800 единиц МПЗ на сумму 222 120 руб. Запасы поступали девятью партиями (далее они нумеруются с шестой по четырнадцатую). Даты их поступлений, себестоимость единицы и фактическая стоимость каждой партии приводятся в таблице № 1:

Через один рабочий день (2, 4, 6, 10, 12, 16 июля и т.д.) по 80 единиц МПЗ передается в производство. Всего за месяц осуществлено 11 передач.

(В этом примере и во всех нижеприведенных:

при перемножении может возникать отличие в значениях копеек. Объясняется это тем, что расчеты проводились с точностью до десятой ее доли;считается, что при поступлении и выбытии МПЗ в один и тот же день вначале происходит их выбытие, а затем - оприходование новой партии.)

Общее количество и общая стоимость материально-производственных запасов определяются как совокупность количества и стоимости запасов на начало месяца и поступивших в течение месяца. Эти значения составят соответственно 1150 ед. (350 + 800) и 311 090 руб. (88 970 + 222 120). Исходя из этого средняя себестоимость единицы - 270,51 руб/ед. (311 090 руб. : 1150 ед.). Так как за июль было осуществлено 11 передач МПЗ, то общее количество выбывших запасов - 880 ед. (80 ед. х 11). Поэтому стоимость переданных в производство МПЗ в течение месяца, включаемая в расходы по обычным видам деятельности, составит 238 051,48 руб. (270,51 руб/ед. х 880 ед.).

Стоимость же оставшихся 270 ед. (1150 - 880) МПЗ на конец месяца (на начало августа) - 73 038,52 руб. (270,51 руб/ед. х 270 ед.).

Способ оценки по средней себестоимости самый распространенный. При большом ассортименте используемых материально-производственных запасов (продаваемых товаров) и при условии их закупки небольшими партиями отследить, к какой партии относится каждая передаваемая (продаваемая) единица такого МПЗ, достаточно сложно. Этот же метод позволяет избавиться от требуемого "отслеживания".

В примере средняя себестоимость единицы МПЗ определялась исходя из среднемесячной фактической себестоимости, т.е. применялась взвешенная оценка. Вышеупомянутые же Методические указания позволяют использовать и иной вариант расчета, когда фактическая себестоимость материально-производственных запасов определяется в момент их отпуска. При этом в расчет средней оценки включаются количество и стоимость МПЗ на начало месяца и все поступления до момента отпуска. Так как в этом случае фактическая себестоимость единицы МПЗ определяется каждый раз в момент их выбытия, иными словами операция исчисления как бы "скользит" от одной выбывающей партии запасов к следующей, то такой вариант и был назван скользящей оценкой.[19]

2.3 Метод оценки: по себестоимости первых по времени приобретений (ФИФО)

Оценка по себестоимости первых по времени приобретения материально-производственных запасов основана на допущении, что запасы используются в течение месяца (иного периода) в последовательности их приобретения (поступления). Иными словами, МПЗ, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом запасов, числящихся на начало месяца. Исходя из этого оценка МПЗ, находящихся в запасе на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров (продукции, работ, услуг) учитывается фактическая себестоимость запасов, ранних по времени приобретений (п. 19 ПБУ 5/01).[20]

Пример

Применим способ ФИФО к стоимостным показателям поступивших партий МПЗ указанных в таблице № 1, параграф 2.2 настоящей работы.

При передаче в производство 2 июля 80 ед. МПЗ будут учтены: величина фактической себестоимости первой партии запасов целиком - 12 250 руб. (245 руб/ед. х 50 ед.) и частично величина второй - 7530 руб. (251 руб/ед. х (80 ед. - 50 ед.)), находящихся в остатках на 1 июля. Таким образом, в расходы по обычным видам деятельности следует включить 19 780 руб. (12 250 + 7530).

При отпуске запасов 4 июля учитывается оставшаяся величина фактической себестоимости второй партии МПЗ - 10 040 руб. (17 570 - 7530), приходящаяся на 40 ед. (70 - 30) запасов и половина фактической себестоимости третьей партии МПЗ - 10 160 руб. (251 руб/ед. х 40 ед.). Таким образом, в расходы в этот день включается 20 200 руб. (10 040 + 10 160).

Фактическая себестоимость второй половины этой партии - 10 160 руб. (20 320 - 10 160) в совокупности с первой половиной четвертой партии МПЗ - 10 280 руб. (257 руб/ед. х 40 ед.) будет учтена в расходах как стоимость запасов, переданных в производство 6 июля. Эта совокупность - 20 440 руб. (10160 + 10 280).

При отпуске в производство МПЗ 10 июля в расходах учитывается стоимость оставшейся половины запасов из четвертой партии МПЗ 10 280 руб. (20 560 -10 280) и стоимость 40 ед. пятой партии - 10 440 руб. (261 руб/ед. х 40 ед.). Искомое значение фактической себестоимости отпущенных МПЗ - 20 720 руб. (10 280 + 10 440).