Контрольная работа: Международные формы расчетов

Одной из разновидностей документарного аккредитива являются аккредитивы с «красной оговоркой». Данный вид аккредитива предполагает выплату экспортеру аванса (обычно не более 15%) в счет будущей отгрузки товаров.

Кроме документарного, используются также денежный аккредитив, представляющий собой именной документ, в котором содержится поручение банку о выплате в течение определенного срока при соблюдении указанных в нем условий денежных средств. Разновидностью денежного аккредитива является циркулярный аккредитив со свободной негоциацией. Он обращен к любому банку, желающему выполнить поручение о выплате денег предъявителю. Поэтому циркулярные аккредитивы могут себе позволить открыть только крупные банки, имеющие высокий рейтинг и пользующиеся доверием.

Одна из форм банковских расчетов по поручению клиентов - инкассовые расчеты. Инкассовые расчеты по экспортно-импортным операциям упрощенно можно определить как поручение экспортера (кредитора) своему банку получить от своего контрагента импортера (плательщика, должника) непосредственно или через другой банк определенную сумму или подтверждение того, что эта сумма будет выплачена в установленные сроки (например, посредством акцепта импортером срочной тратты, выписанной экспортером на него).

Расчеты в форме инкассо с предварительным акцептом получили большое распространение в международной торговле. Применение инкассовой формы расчетов регулируется специальным документом - Унифицированными правилами по инкассо, разработанными Международной торговой палатой МТП № 322, редакция 1978г. К этим правилам присоединились банки большинства стран мира, в том числе и наша страна. Правилами определяются виды инкассо, порядок представления документов к платежу и совершение платежа акцепта, а также другие вопросы.

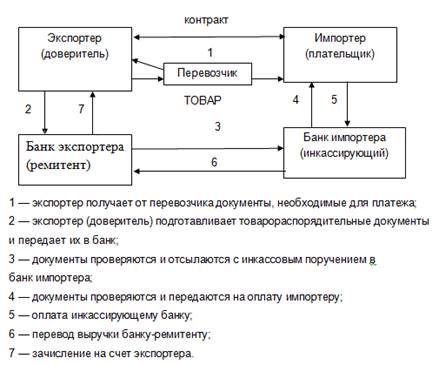

Инкассовые расчеты документарные, то есть документы проходят через банк. Порядок проведения расчетов с использованием инкассового поручения рассмотрен на рис. 1.2.

Рисунок 1.2 - Порядок проведения расчетов с использованием инкассового поручения

Документы, с которыми производятся операции, делятся на две группы: финансовые документы (переводные векселя, простые векселя, чеки, платежные расписки и другие документы, используемые для получения платежа денежными средствами) и коммерческие документы (счета, отгрузочные документы и другие, не являющиеся финансовыми документами). В связи с этим разделением инкассо бывает двух видов: чистое инкассо - инкассо только финансовых документов и документарное инкассо, при котором финансовые документы сопровождаются коммерческими или имеют место только коммерческие документы.

В случае чистого инкассо банк получает от экспортеров векселя или чеки, выставленные импортером в пользу российской организации. При документарном инкассо банк (в этом случае он носит название банк-ремитент) принимает товарные; платежные и другие документы в сопровождение инкассового поручения. Как правило, банки не принимают на себя ответственность за правильность оформления товарных документов и соответствие их требованиям контракта, ограничиваясь лишь проверкой соответствия представленных документов по внешним признакам. При расчетах за товар, поставленный импортеру на условиях коммерческого кредита, экспортер вместе с товарными документами сдает в банк срочные тратты, выписанные на имя плательщика по приказу банка. При этом банк обязуется проследить, чтобы акцепт по форме был правильным и полным.

В случае использования инкассо при расчетах за импортируемые товары и полученные услуги документы попадают в представляющий и инкассирующий банк. Документы регистрируются и передаются для оплаты импортеру. При наличии у клиента обоснованных причин задержки платежей, он сообщает об этом в банк. Если документы акцептованы и клиент не имеет причин отказа в оплате, то банк проводит платеж по заявлению клиента. Эта операция является более сложной для банка и более дорогой для клиента, чем перевод.

Банковский перевод - не документарная форма расчетов. Это значит, что документы через банк не проходят, а получаются непосредственно плательщиком. Порядок проведения расчетов с использованием перевода рассмотрен ниже.

Банковский перевод в расчетах за экспортированные товары и оказанные услуги от иностранного банка поступает в виде СВИФТ сообщений либо телеграфных поручений. Исполнение таких поручений начинается с проверки подписей иностранного банка, переводных ключей на подлинность. При исполнении банковского перевода в расчетах за импортируемые товары или полученные услуги коммерческий банк выполняет поручения своих клиентов, имеющих в банке текущий валютный счет, на перевод средств за границу в оплату стоимости импортированного товара, товарных документов или документов об оказании услуг. Оплата производится в качестве авансовых платежей по контракту, в оплату простых и переводных векселей за купленный в кредит товар, погашение задолженности в результате перерасчетов, а также на другие цели, предусмотренные российским законодательством.

При осуществлении банковского перевода коммерческий банк только выполняет платежные поручения иностранных банков или оплачивает в соответствии с условиями корреспондентских отношений выставленные на него банковские чеки по денежным (контрактным) обязательствам иностранных партнеров, а также выставляет платежные поручения и банковские чеки на иностранные банки по денежным обязательствам российских импортеров.

Банковский перевод представляет собой простое поручение коммерческого банка своему корреспонденту выплатить определенную сумму денег по просьбе и за счет перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку-плательщику выплаченной им суммы. Банк переводополучателя руководствуется конкретными указаниями, содержащимися в платежном поручении. Возможно, что в поручении содержится условие платежа против предоставления бенефициаром в банк коммерческих и финансовых документов или представления расписки. Такая форма перевода называется документарным, или условным переводом.

Расчеты являются важнейшей функцией банков во всех странах мира, это отличает банки от других финансовых институтов. Для качественного обеспечения расчетов необходимо использовать современные технологии. Сегодня банки в России создают по международным стандартам собственные расчетные центры, которые позволяют улучшить качество предоставляемых услуг и обеспечить оперативное решение вопросов клиентов банка. Техническое оснащение такого центра осуществляется с использованием последних достижений мировой техники.

Осуществление международных расчетов с применением современных технологий - это сегодня прежде всего расчеты с применением международной системы СВИФТ. Данная система позволяет проводить унифицированные международные расчеты с 6000 финансовых организаций во всем мире. Сообщество всемирных межбанковских финансовых телекоммуникаций, сокращенно СВИФТ, представляет возможность проводить эффективную работу по выполнению банковских операций через прекрасно защищенную от несанкционированного доступа, надежную и стандартизированную телекоммуникационную сеть. До того как данная система получила свое развитие в России, банки для выполнения международных расчетов пользовались телексными или телеграфными сообщениями. Предварительно банки обменивались телеграфными ключами, которые представляли собой свод таблиц для ключевания платежных сообщений и цифровых данных. Телеграфные ключи позволяли определить оригинальное или поддельное поручение и являлись гарантией для банковского контроля.

Система СВИФТ автоматизировала данные операции и значительно упростила работу по подготовке и передаче межбанковских сообщений. Первые из наших коммерческих банков уже в конце 1990г. стали членами данного сообщества, а с 1992г. данная система стала уже активно использоваться в России. За пять лет работы российскими банками со СВИФТ в десятки и сотни раз возросло количество передаваемых сообщений, неизмеримо выросла сложность решаемых задач. В настоящее время крупнейшими российскими банками ежеквартально передается через СВИФТ более 200 тыс. сообщений.

Однако система СВИФТ не предназначена для осуществления расчетов, она лишь передает информацию для их реализации, а фактическое перечисление денег проводят сами банки путем отражения операций по счетам ностро и лоро. Участие в этой системе дает банкам возможность использовать круглосуточную высокоскоростную сеть передачи банковской информации в стандартной форме при высокой степени защиты от несанкционированного доступа.

На сегодняшний день в крупнейших российских банках доля платежных сообщений, обрабатываемых в автоматическом режиме с использованием современных банковских технологий, составляет 90-95%, тогда как по оценкам СВИФТ этот показатель в мире варьируется в среднем от 31% до 49%.

Все это позволяет осуществлять расчеты клиентов в любой точке мира в минимальные сроки и получить признание со стороны ведущих финансовых институтов мира. Это выражается в предоставлении западными банками кредитных линий для подтверждения аккредитивов и гарантий, открываются чистые кредитные линии для проведения операций ФОРЕКС, появилась возможность по предоставлению овердрафтных линий и возврату части комиссии за операции. В целом современные технологии в международных расчетах позволяют осуществлять банковские операции с наибольшей выгодой для клиентов и банков.

2. Практическое задание

Задача 1

У клиента банка счет в английских фунтах стерлингов, а он хочет внести 5000 швейцарских франков. Определить на какую сумму пополниться счет клиента, если известны следующие курсы:

| Покупка | Продажа | |

| фунт стерлингов / доллар США | 1.8500 | 1.8550 |

| доллар США / швейцарских франк | 1.2565 | 1.2580 |

Решение: Пустьфунт стерлинг – валюта А, доллар США - валюта В, швейцарский франк – валюта С.

Рассчитаем кросс-курс А/С (на основании курсов А/В и В/С):

курс покупки А/С=(курс покупки А/В)х (курс покупки В/С)=1,8500х 1,2565=2,3245

Курс продажи А/С=(курс продажи А/В)х (курс продажи В/С)=1,8550х 1,2580=2,3336

Покупка / Продажа

Получаем курс А/С: фунт стерлинг / швейцарский франк 2,3245 2,3336