Контрольная работа: Налог на прибыль и его особенности

Содержание

введение

1. Характеристика налога на прибыль, его место в доходах бюджета

2. Плательщики, ставки налога, их характеристика и сроки уплаты налога в бюджет

Заключение

Список использованной литературы

в ведение

Государство может воздействовать на ход экономической жизни, лишь располагая определенными денежными средствами. Их должны предоставить все заинтересованные в выполнении функций государства стороны - граждане и юридические лица. Для этого и существует система налогов, т.е. обязательных платежей государству.

С помощью налоговой системы государство активно влияет на рынок, регулирует развитие производства, способствуя ускоренному росту одних отраслей или форм собственности и “угнетению” других.

Множественность налогов позволяет в большей мере уловить платежеспособность налогоплательщиков, сделать общее налоговое бремя психологически менее заметным, отразить разнообразные формы доходов, воздействовать на поведение участников экономических процессов.

В современных условиях для управления предприятием необходим багаж знаний во многих областях экономики. Наряду с менеджментом, маркетингом, бухгалтерским учетом и некоторыми другими направлениями основы налогообложения занимают одно из важнейших мест и являются неотъемлемой частью деятельности любого предприятия.

Исторически сложилось так, что во все времена государство требовало от своих граждан определенные выплаты за ту или иную деятельность. В наше время все сильнее возрастает значимость эффективной налоговой системы для любой страны. Государство определяет эту эффективность путем издания законодательных актов и контролирования, таким образом, деятельности хозяйствующих субъектов своей страны. При этом ему не всегда удается достичь желаемых результатов. Для предприятия же эффективность налоговой системы заключается в одновременном следовании законам и сокращении налоговых выплат. Поэтому знание элементов налоговой системы и их функционирования является одним из значимых факторов организации успешной деятельности на предприятии и во многом определяет его эффективность.

В системе налогов РФ одним из наиболее значимых является налог на прибыль. Вопросы, связанные с этим налогом имеют большое значение как для государства, так как он является важной доходной статьей бюджета, так и для отдельных предприятий, так как сумма его выплат обычно одна из самых крупных. В последнее время возникает множество споров по поводу эффективности применения этого налога.

Налог на прибыль имеет двоякое значение: фискальное и регулирующее. Во-первых, налог является важным доходом бюджета, во-вторых, налог на прибыль играет роль экономического инструмента регулирования экономики. Государство, лишенное собственности, не может управлять производственным процессом административными методами. Спущенные сверху директивные указания, не подкрепленные экономическими стимулами, вряд ли будут выполняться частными предприятиями, акционерными обществами, деятельность которых определяется в первую очередь требованиям рынка и законом стоимости. В связи с этим управление хозяйственными процессами возможно лишь экономическими методами, и, прежде всего, набором элементов налогообложения прибыли: ставками, расчетом объекта обложения, льготами и санкциями. Изменяя обложение прибыли юридических лиц этими методами, государство способно оказать серьезное давление на динамику производства: стимулировать его развитие либо сдерживать движение вперед. Действующий налог на прибыль предприятий и организаций в России регулирующую роль выполняет слабо в силу неустойчивой экономической ситуации в стране, а также существования слабой налогооблагаемой базы. Налог на прибыль предприятий и организаций действует на всей территории страны.

1. Характеристика налога на прибыль, его место в доходах бюджета

Налог на прибыль в государственном строительстве всех стран имеет вечную историю. Доход каждого производителя облагается по определенной ставке налогом за те услуги, которые предоставляет ему государство, создавая для предприятий необходимую инфраструктуру: защиту от посягательств, социальное обслуживание работающих, развитие образования, науки, культуры и т.п.

|

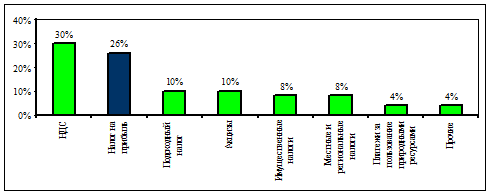

? ?????????? ????????? ??????? ????? ?? ??????? ??????????? ? ??????????? ???????? ?????? ?????. ?? ?????? ???????????? ????????????????? ????????????? ?????? ? ???????? ????? ?? ??????? ???????? ?????????? ???????????? ???????, ? ????? ???????????? ? ??????? ????????. ???? ????????????? ????????? ??????? ??????? ?????????? ?????????, ?? ????? ?????, ??? ???? ?????? ?? ??????? ???????? ?? ???????? ???? ???? ?????? ?? ??????????? ????????? (??. ???. 1) [6, ?. 33].

Рис. 1. Распределение между налогами по соответствующей доле доходов бюджета РФ

За прошедшие годы роль и значение налога на прибыль несколько менялись, но независимо от этого он продолжает быть одним из двух основных налогов. Исследуемый налог был введен государством для формирования бюджета в целом, без определенного целевого применения. Следовательно, его можно определить как абстрактный или общий.

Налог на прибыль является прямым, то есть его окончательная сумма целиком и полностью зависит от конечного финансового результата хозяйственной деятельности предприятий и организаций. Заглянув глубже, необходимо отметить, что налог на прибыль уплачивается с действительно полученного дохода и отражает фактическую платежеспособность налогоплательщика, а значит, рассматриваемый налог считается личным прямым [3, с. 21].

Поступление налога на прибыль осуществляется одновременно в бюджеты различных уровней в пропорции установленной согласно бюджетному законодательству, что говорит о регулирующем характере данного налога.

Все перечисленные данные о налоге на прибыль можно свести в классификационную таблицу (см. табл. 1).

Таблица 1

Классификация налога на прибыль

| Классификационный признак | Тип налога на прибыль |

1. по органу, который устанавливает и конкретизирует налоги 2. по порядку введения 3. по способу взимания 4. по субъекту-налогоплательщику 5. по уровню бюджета 6. по целевой направленности 7. по срокам уплаты | федеральный общеобязательный личный прямой налог с предприятий и организаций регулирующий абстрактный периодично-календарный |

Подводя итог выше изложенному, хотелось бы еще раз отметить большое значение налога на прибыль как важнейшего элемента налоговой системы России и как источника доходной части бюджета государства.

2. Плательщики, ставки налога, их характеристика и сроки уплаты налога в бюджет

Налогоплательщиками налога на прибыль организаций (признаются [1, с. 25]:

-российские организации;

-иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

1. Налоговая ставка устанавливается в размере 24 процентов, при этом:

-сумма налога, исчисленная по налоговой ставке в размере 6,5 процента, зачисляется в федеральный бюджет;

--> ЧИТАТЬ ПОЛНОСТЬЮ <--