Контрольная работа: Организация бухгалтерского учета на предприятии 3

Содержание

Введение

1. Синтетические и аналитические счета. Субсчета

2. Классификация счетов по отношению к имуществу и по отношению к балансу

3. Задача №1

4. Задача №2

5. Задача №3

Литература

Введение

Бухгалтерский учет - это процесс выявления, регистрации, накопления, обобщения, хранения и передачи информации о деятельности предприятия внешним и внутренним пользователям для принятия решений. Бухгалтерский учет является наиболее массовым видом учета, так как ведется во всех хозяйственных самостоятельных участках мировой экономики.

Целью бухгалтерского учета является предоставление пользователям для принятия решений полной, правдивой и не предвзятой информации о финансовом положении, результатах деятельности и движении денежных средств предприятия.

Бухгалтерский учет на предприятии ведется беспрерывно со дня регистрации предприятия до его ликвидации.

Вопросы организации бухгалтерского учета на предприятии принадлежат к компетенции его владельца (владельцев) или уполномоченному органу в соответствии с законодательством и учредительными документами.

Бухгалтерский учет осуществляется непосредственно на основании документального оформления всех хозяйственных процессов, операций. Он способствует осуществлению контроля за рациональным использованием денежных и материальных ресурсов, предотвращает возникновение штрафных санкций за нарушение договорной дисциплины и тому подобное.

Благодаря этому бухгалтерский учет является надежным и достоверной базой для управления хозяйственной деятельностью, оценки ее результатов и их распределения между субъектами хозяйствования и государством в форме налогов.

Ответственность за организацию бухгалтерского учета и обеспечение фиксирования фактов осуществления всех хозяйственных операций в первичных документах, сохранение обработанных документов, учетных регистров и отчетности на протяжении установленного срока несет владелец или уполномоченный орган, который осуществляет руководство предприятием в соответствии с законодательством и учредительными документами. Министерство финансов Украины как государственный орган управления централизовано разрабатывает единственную методологию бухгалтерского учета и финансовой отчетности для всех субъектов ведения хозяйства независимо от форм собственности и способов хозяйственной деятельности, утверждает в установленном порядке нормативные акты из бухгалтерского учета и финансовой отчетности.

Составной частью бухгалтерского учета является налоговый учет, заданиями которого является группирование по данным бухгалтерского учета нужной информации в налоговых декларациях из налога на добавленную стоимость (НДС) и налога на прибыль предприятия, составления расчетов с акцизного сбора и других платежей до государственного и местного бюджетов.

За характером бухгалтерский учет разделяют на финансовый и управленческий. Для отражения изменений в составе имущества, собственного капитала и обязательств используются счета бухгалтерского учета. В каждом счете на основании первичных документов отражаются лишь однородные хозяйственные операции, для которых этот счет предназначен. При этом эти операции увеличивают или уменьшают величину учитываемого показателя. Таким образом, счет бухгалтерского учета - это специальный способ группировки, текущего отражения и контроля изменений отдельных однородных объектов бухгалтерского учета.

1.Синтетические и аналитические счета. Субсчета.

Для конкретизации учета и установления более детального контроля за движением активов, пассивов необходима более полная информация о каждом из объектов учета. Действительно, мало знать, какие материалы поступили от поставщиков, необходимо отразить в учете также, какие именно материалы и от какого поставщика они поступили. В связи с этим бухгалтерские счета разделяются на синтетические и аналитические.

Синтетические счета дают обобщенные показатели объектов бухгалтерского учета и ведутся только в денежном выражении. Таким показатели необходимы для формирования общего представления пользователей бухгалтерской отчетности о наличии и движении имущества, капитала и обязательств. Действительно, инвесторам зачастую вовсе не требуется знать, какие материалы и в каком количестве находятся на данный момент на складах предприятия, им важно знать каков размер материальных запасов и его отношение с размерами других активов и пассивов.

Аналитические счета открываются в развитие синтетических счетов. Они дают детализированные показатели объектов бухгалтерского учета и могут отражать их как в денежном выражении, так и в натуральных измерителях. Например, счет 10 "Материалы" является синтетическим. В уточнение его может быть аналитический счет 10 по конкретному виду материалов, например, по какому-либо комплектующему изделию. Здесь помимо стоимости имеющихся комплектующих учитывается также их количество. Общая сумма остатков по всем счетам аналитического учета, открытых в дополнение к конкретному синтетическому счету, должна быть идентична остатку синтетического учета.

Кроме синтетических и аналитических счетов в бухгалтерском учете применяются субсчета, которые представляют собой подразделение синтетических счетов с целью объединения в группы однородных аналитических счетов. По своей сути субсчета - это промежуточное звено между синтетическими и аналитическими счетами. Например, синтетический счет "Материалы" имеет целый ряд субсчетов, среди которых "Сырье и материалы", "Топливо", "Тара и тарные материалы" и прочие.

Синтетические счета, субсчета и аналитические счета ведутся параллельно и одновременно, детализируя и дополняя друг друга.

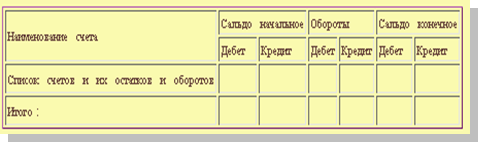

Переход от данных счетов бухгалтерского учета к бухгалтерскому балансу зачастую происходит через промежуточный отчет, который может использоваться для контроля правильности за проведением хозяйственных операций, а также часто используется в оперативно-техническом учете. Это оборотно-сальдовая ведомость. Оборотно-сальдовые ведомости составляются как по синтетическим, так и по аналитическим счетам и представляют собой свод оборотов и остатков по каждому из счетов или по каждому из объектов аналитического учета. Оборотно-сальдовая ведомость по счетам синтетического учета выглядит примерно так:

Здесь для каждого синтетического счета, задействованного в ведении учета, предусматривается отдельная строка, в которой записывается наименование этого счета, сальдо на начало периода, обороты за период и сальдо на конец периода. В итоговой строке должно быть три пары равнх между собой итогов - сальдо на начало периода по дебету и по кредиту, сумма оборотов по дебету и кредиту за период, сальдо на конец периода по дебету и по кредиту. Первое и третье равенство определяется равенством актива и пассива баланса. Второе равенство выполняется по правилу двойной записи - каждая сумма попадает в дебет одного счета и в кредит другого счета, таким образом, учитывается и в суммарном дебетовом обороте, и в суммарном кредитовом обороте.

Оборотно-сальдовая ведомость может составляться и по счетам аналитического учета. Главным отличием ее от оборотно-сальдовой ведомости по синтетическим счетам заключается в том, что в ней нет попарного равенства итогов. Итоги оборотно-сальдовой ведомости по аналитическим счетам, связанным с конкретным синтетическим счетом, должны быть равны итогам по этому синтетическому счету. В зависимости от вида синтетического счета применяется одна из двух форм оборотно-сальдовой ведомости по счетам аналитического учета. Если рассматривается учет товарно-матриальных ценностей, то показатели приводятся в натуральных и денежных измерителях. В случае же учета расчетов указываются только денежные измерители.

2.Классификация счетов по отношению к имуществу и по отношению к балансу

--> ЧИТАТЬ ПОЛНОСТЬЮ <--