Контрольная работа: Организация бухгалтерского учета

Кассир ежедневно ведет записи в кассовой книге, листы которой пронумерованы и скреплены сзади. На последней странице делается запись: "в настоящей книге пронумеровано страниц", - и ставит подпись руководитель и главный бухгалтер. Эта мера необходима для обеспечения сохранности записи.

Записи в кассовой книге ведутся в двух экземплярах под копирку, вторые экземпляры служат отрывными отчетами кассира. Кассир подсчитывает итоги за день и остаток денег в кассе, затем передает отчет в бухгалтерию с приходным и расходным кассовыми документами под расписку в кассовой книге. Кассовая книга ведется ежедневно; для учета наличных денежных средств в кассе используется актив счет 50 сальдо по счету показывают остаток денег на начало месяца к кассе. Оборот по дебету поступления денег по кредиту - расход денег кассовых операций учитывается в журнале-ордере № 1 по кредиту счета 50 и ведомости № 1 по дебету счета.

Основанием ордеров записей служат отчеты кассира, каждому из которых отводят одну строку. Кассир несет полную материальную ответственность за сохранность в кассе денег. Ежемесячно по распоряжению руководителя проводят ревизии кассы, для этого назначают специальным приказом руководителя, который проводит ревизию в присутствии кассира. При этом полностью проверяются наличные деньги и ценные бумаги, хранящиеся в кассе. Хранение в кассе ценностей, не принадлежащих предприятию, запрещается.

При их обнаружении они считаются излишками. Результаты ревизии оформляются актом. Если есть излишки или недостачи, то материально-ответственное лицо дает письменное обеспечение их возникновения. Руководитель принимает решение по результатам инвентаризации.

Излишки передают в доход предприятия дебет счета 50, кредит счета 99. Недостача взыскивается с кассира дебет счета 94, кредит счета 50; дебет счета 73, кредит счета 94; дебет счета 50, кредит счета 73

1.2 Учет операций по расчетному и ссудному счетам банка

При осуществлении операций со средствами по расчетному счету происходит их движение, отражаемое в банковской выписке. Выписка с расчетного счета предприятия является банковским документом, дающим бухгалтеру достоверную информацию о состоянии счета и движении средств по счету предприятия.

Бухгалтер, получив выписку, имеет возможность сверить суммы по выписке с суммами по прилагаемым к ней оправдательным документам, после чего против сумм, указанных в выписке, проставляются счета корреспондирующих счетов (фиксируется бухгалтерская проводка).

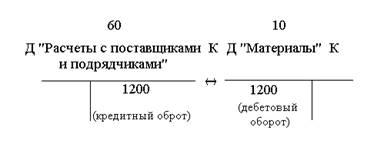

Схема простой бухгалтерской проводки

Данная проводка вызвана следующей хозяйственной операцией: от поставщика поступили на склад материалы на сумму 1200 рублей.

В результате данной операции на складе увеличилось количество материалов на сумму 1200 рублей (дебетуется активный счет 10) с одновременным возникновением задолженности поставщику в той же сумме (кредитуется пассивный счет 60). Таким образом, бухгалтерская проводка по этой операции имеет вид:

Дебет "Материалы" - 1200;

Кредит "Расчеты с поставщиками и подрядчиками" - 1200.

Или с использованием номеров: Д 10 1200; К 60 1200

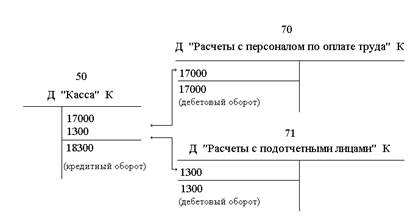

Схема сложной бухгалтерской проводки

Данная схема отражает на счетах следующую операцию: выданы из кассы предприятия средства на зарплату в сумме 17000 рублей и в подотчет работнику на командировочные нужды 1300 рублей.

После совершения этой операции в кассе сумма денежных средств уменьшилась на 18300 рублей (кредит активного счета 50 "Касса"), в результате чего погашена задолженность по заработной плате в сумме 17000 рублей (дебетуется пассивный счет 70 "Расчеты с персоналом по оплате труда"), и возникла задолженность подотчетного лица-дебитора на 1300 рублей (дебетуется счет 71 "расчеты с подотчетными лицами").

Таким образом, бухгалтерская проводка по этой операции имеет вид:

Дебет "Расчеты с персоналом по оплате труда" - 1700;

Дебет "Расчеты с подотчетными лицами" - 1300;

Кредит "Касса" - 18300.

Или 70 17000

1300

18300

Для учета операций по счетам в банке предназначены несколько счетов: 51 "Расчетные чета", 52 "Валютные счета", 55 "Специальные счета в банках", на которых отражаются расчеты с помощью аккредитивов или чековых книжек.

Имеющиеся средства на счете у предприятия являются активом, поэтому счета 51, 52, 55 являются активными, они при увеличении дебетуются, при уменьшении - кредитуются. Поступление денег на счет или открытие аккредитивов, чековых книжек влечет за собой увеличение актива предприятия, а, следовательно, дебетование счетов 51, 52, 55. при этом по кредиту отражаются счета, при изменении которых произошла данная операция. Тио есть, в корреспонденции фиксируется источник финансирования поступления средств.

Денежные суммы, поступившие на расчетный счет, отражаются по дебету счета 51 "Расчетные счета" в корреспонденции со счетами: Дт 50 "Расчетные счета"; Кт 50 "Касса"; Кт 57 "Переводы в пути"; Кт 60 "Расчеты с поставщиками и подрядчиками"; Кт 62 "Расчеты с покупателями и заказчиками"; Кт 66 "Расчеты по краткосрочным кредитам и займам"; Кт 67 "Расчеты по долгосрочным кредитам и займам"; Кт 68 "Расчеты по налогам и сборам"; Кт 69 "Расчеты по социальному страхованию и обеспечению"; Кт 71 "Расчеты с подотчетными лицами"; Кт 73 "Расчеты с персоналом по прочим операциям"; Кт 75 "Расчеты с разными дебиторами и кредиторами"; Кт 86 "Целевое финансирование"; Кт 90 "Продажи"; Кт 91 "Прочие доходы и расходы"; Кт 98 "доходы будущих периодов"; Кт 99 "прибыли и убытки".

В случае перечисления средств счета 51, 55 кредитуются, их остаток их остаток уменьшается. По дебету же тогда фиксируется направление выбытия средств.