Контрольная работа: Організація і методика про проведення аудиту фінансової звітності т

Звільнення з роботи за сумісництвом провадиться на підставах, передбачених законодавством, у тому числі у разі прийняття працівника, який не є сумісником чи обмеження сумісництва у зв'язку з особливими умовами та режимом праці. Звільнення провадиться без виплати вихідної допомоги [3, 89]. Обмеження на сумісництво можуть запроваджуватися керівниками підприємств разом з профспілковими комітетами лише щодо працівників окремих професій та посад, зайнятих на важких і роботах із шкідливими або небезпечними умовами праці, додаткова праця яких може призвести до наслідків, що негативно позначаться на стані їхнього здоров'я та безпеці виробництва. Обмеження також поширюються на осіб, які не досягли 18 років, та вагітних жінок.

Запис у трудову книжку відомостей про роботу за сумісництвом здійснюється на бажання працівника власником або уповноваженим ним органом за місцем основної роботи.

3. Відомість форм оплати праці на СКП «Оберіг» в 2008 році

Відомість форм оплати праці на СКП «Оберіг» в 2008 році

|

№ п/п |

Назва структурного підрозділу |

Категорія працівників |

Форма оплати праці |

Первинні документи для нарахування заробітної плати |

|

1 |

Адміністрація |

Адміністративний |

Відрядна |

Відомість на нарахування заробітної плати |

|

2 |

Виробничі |

робочі |

Відрядна |

Відомість на нарахування заробітної плати |

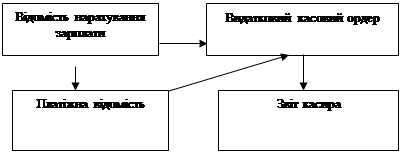

4.Схема документообігу по оплаті праці персоналу підприємства.

|  | |||

Завдання 10. Організація і методика про проведення аудиту фінансової звітності та фінансового стану підприємства

1. Порядок складання форм фінансової звітності підприємств.

?? ?????? ????? ??????????????? ?????? ???????????? ?????'????? ???????? ????????? ?????????. Գ??????? ????????? ?????????? ???????? ?? ????????? ????????????. Գ??????? ????????? ???????????? (???? ????????? ???????, ????????????? ????????? ???'????? ????????????? ?????????? ?? ???'????? ?????? ??????????????, ???????? ?????? ?????????? ?? ??????? ?????????????) ???????: ??????, ???? ??? ????????? ??????????, ???? ??? ??? ???????? ??????, ???? ??? ??????? ??????? ?? ???????? ?? ??????. ??? ???'????? ?????? ?????????????? ? ????????????? ????????? ???'????? ????????????? ?????????? ????????????? ??????????? (???????????) ?????????????? ????????? ?? ??????????? ????????? ????????? ? ?????? ??????? ? ????? ??? ????????? ?????????? [5, 89]. ????? ?????????? ????????? ??????????? (???? ??????) ? ??????? ?? ?????????? ?????????????? ̳??????????? ???????? ??????? ?? ??????????? ? ????????? ????????? ?????????? ???????. ????? ?????????? ????????? ?????? ? ??????? ?? ?????????? ?????????????? ???????????? ?????? ??????? ?? ??????????? ? ????????? ????????? ?????????? ???????. ????? ?????????? ????????? ????????? ???????, ??????? ?????????? ???????????? ??????? ? ????????? ???????? ???? ?????? ? ?????????? ???????? ?? ??????? ?? ?????????? ?????????????? ????????? ????????????? ???????. ϳ??????????, ?? ????? ??????? ????????????, ???? ?????????? ?????? ??? ?????? ???????????? ???????? ?????'????? ???????? ?? ???????? ????????????? ????????? ?????????. ̳??????????, ???? ?????????? ?????? ?????????? ?????, ?? ????? ?????????? ???? ???????? ????????????, ????????? ?? ????????? ?????????, ?? ??????, ??? ?????????? ?????????? ?????? ???????????, ?????????? ?? ??????????? ?????????, ???? ??????? ?????? ????????? ?? ??????? ??????? ????????? ????????? ???? ???? ???????????, ?? ???????? ?? ????? ?? ??????????. ????????? ?????? ????? ?????? ????????? ??????? ????????? ????????? ???? ????????????? ?????????, ????? (??????, ???) ???? ??????????? ?????????? ? ????????? ?? ??????????? ?????????. ??'??????? ??????????? ???? ??????? ????????? ????????? ? ??????? ??????? ????????? ????????? ???? ???? ???????????, ??? ??????? ?? ?? ??????, ???? ?? ??????????? ??????????? ??????????? ??'?????? ??????????? ?????????? ?? ?????????????. ??????? ???????? ??? ????????? ?????????? ????????? ? ??????????? ???. ???????? ????????? ??????????? ???????????? ??????????? ????????? ? ??????? ???????? ???? ? ?????? ??????? ?? ????? ??? ????????? ??????????. ?????? ???????????? ??????????? ?? ?????? ?? ?????? ?????????? ??? ???????? (????). ?????? ??????? ?????? ?????????????? ???????????? ???? ???? ???? ?? 12 ???????, ??? ?? ????? ?? 15 ???????. ??????? ???????? ????????????, ?? ????????????, ? ?????? ? ??????? ???????? ???? ?? ???? ????????? ??????? ??? ???? ??????????. ϳ?????????? ?????'????? ???????? ?????????? ?? ????? ????????? ????????? ???????, ?? ????? ?????????? ???? ???? ????????, ???????? ?????????? ?? ?? ??????, ????????? (???????????) ?????????? ?? ?????????? ?????????? ??????? ?????????? ????? ?? ????? ???????????? ????????? ????????? ????????? ?????????? ?? ????????????? [6, 45]. ?????? ??????? ?????????? ????????? ?????????????? ????????? ̳??????? ???????. Գ??????? ????????? ??????????? ?? ????????? ??????????? ????????, ???? ????????, ???????????? ??????????????. ϳ?????????? (???? ????????? ???????) ?????'????? ???????? (????????? ?????????????? ??????) ?????????? ??????????? ?? ????????????????? ????????????? ?????? ?? ??????? ??? ?? 1 ?????? ????, ?? ?????? ?? ??????? ????????, ????????? ????????? ??? ???????????? ?????????? ? ?????? ??????? ? ????? ??? ????? ????????? ??????????. ³?????? ?????????? ??????????, ???????????? - ???????? ?????????, ?????, ??????? ??????????, ??????? ?? ??????? ?????, ???????????? ?????, ???????????? ????????, ???????? ??????, ?????????? ???????? ?????, ???????? ???????? ?? ???? ????????? ???????? ?????'????? ?? ??????? 1 ?????? ?????????? ?? ??????? ???? ????????????? ????? ????????? ????????? ?? ????????????? ????????? ?????? ?????????? ? ??????????? ???????? ??? ?????????????? ?? ? ??????? ??????? ?????????? ??????. ? ???? ?????????? ???????????? ???????????? ??????? ??????? ????????????? ?????? ?? ? ????????, ???????????? ????????, ???????? ???? ???????? 45 ????. ???????? ?? ??????????? ????????????? ??? ?????????????? ????? ?? ????????? ????????? ? ??????? ???????????? ???????????? ???????? ? ????? ?? ???????????, ???????????? ????????.3. Показники фінансового стану підприємства

Стійкий фінансовий стан підприємства формується в процесі всієї його виробничо-господарської діяльності. Тому оцінку фінансового стану можна об'єктивно здійснити не через один, навіть найважливіший, показник, а тільки за допомогою комплексу, системи показників, що детально й усебічно характеризують господарське становище підприємства.

Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто пов'язаний із підприємством економічними відносинами, могли одержати відповідь на запитання, наскільки надійне підприємство як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доцільність продовження або встановлення таких відносин з підприємством. У кожного з партнерів підприємства - акціонерів, банків, податкових адміністрацій - свій критерій економічної доцільності. Тому й показники оцінки фінансового стану мають бути такими, щоб кожний партнер зміг зробити вибір, виходячи з власних інтересів.

Залежно від мети та завдань аналізу в кожному конкретному випадку вибирають оптимальний саме для цього випадку комплекс показників та напрямків аналізу фінансового стану підприємства. Слід підкреслити, що всі показники фінансового стану підприємства перебувають у взаємозв'язку та взаємозумовленості. Тому оцінити реальний фінансовий стан підприємства можна лише на підставі використання певного комплексу показників з урахуванням впливу різних факторів на відповідні показники.

Наведемо коротку характеристику основних показників, які використовуються в процесі оцінювання фінансово-господарської діяльності підприємства.

А. Показники оцінки майнового стану

1. Сума господарських коштів, що їх підприємство має у розпорядженні. Цей показник дає загальну вартісну оцінку активів, які перебувають на балансі підприємства. Зростання цього показника свідчить про збільшення майнового потенціалу підприємства.