Контрольная работа: Организация налогового учета на предприятии

Систему налогового учета организации выбирают самостоятельно, порядок его ведения устанавливается каждой организацией в учетной политике для целей налогообложения.

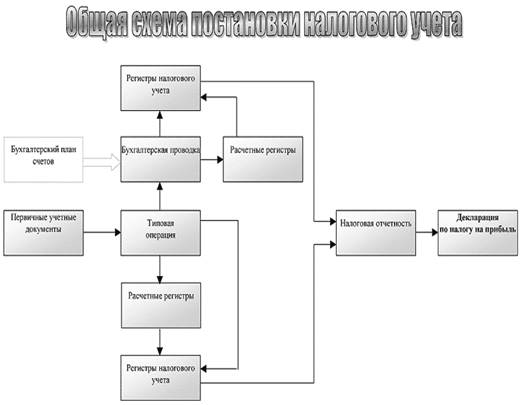

Подтверждением данных налогового учета являются: первичные учетные документы (в т.ч. справки бухгалтера); аналитические регистры налогового учета; расчет налоговой базы.

Аналитические регистры налогового учета - сводные формы систематизации сгруппированных данных налогового учета за отчетный (налоговый) период без отражения по счетам бухгалтерского учета.

Формы аналитических регистров к налоговому учету организация может разработать самостоятельно, воспользоваться рекомендациями ФНС России по составлению налоговых регистров или воспользоваться данными аналитического учета, разработанными в соответствии с правилами ведения бухгалтерского учета, при условии, что содержащаяся в документах (реквизитах) аналитического учета информация содержит все необходимые сведения для исчисления налоговой базы и составления налоговой отчетности в разрезе каждой хозяйственной операции.

Введение налогового учета наряду с бухгалтерским является объективной необходимостью и потребностью каждой организации, которая заинтересована в снижении собственных расходов законным путем. Лишь совместное использование средств бухгалтерского и налогового учета обеспечивает реализацию оптимальной налоговой политики организации.

Список использованной литературы

1. Гладышева Ю.П. Как организовать налоговый учет / Ю.П. Гладышева. - М.: Бератор-Пресс, 2002. – 184 с.

2. Каганович В.И. Как организовать налоговый учет на базе бухгалтерского / В.И. Каганович // Консультант. – 2004. - №11. - С. 17.

3. Перов А.В. Налоги и налогообложение: Учебное пособие / А.В. Перов, А.В. Толкушкин. - М.: Юрайт, - 2005. - 555 с.

4. Пирогова Г.В. Организация налогового учета на предприятии / Г.В. Пирогова // Налоговый вестник. – 2005. - №10. – С. 12.

5. Попова Л.В.Альтернативные варианты организации налогового учета и их анализ / Л.В. Попова, М.В. Васильева, М.М. Коростелкин // Управленческий учет. – 2006. - №1. – С. 6.

6. Федосова Т.В. Бухгалтерский учет / Т.В. Федосова. - Таганрог: ТТИ ЮФУ, 2007. – 240 с.

7. Филина Ф. Регистры налогового учета / Ф. Филина // Российский бухгалтер. – 2008. – №11. – С. 5.

Приложение 1

Приложение 2

Регистры учета хозяйственных операций

1. Регистр учета операций приобретения имущества (работ, услуг, прав).

2. Регистр учета операций выбытия имущества (работ, услуг, прав).

3. Регистр учета поступлений денежных средств.

4. Регистр учета расхода денежных средств.

5. Регистр учета сумм начисленных штрафных санкций.

6. Регистр учета расходов на оплату труда.

7. Регистр учета начисления налогов, включаемых в состав расходов.

Регистры учета состояния единицы налогового учета

1. Регистр информации об объекте основных средств.

2. Регистр информации об объекте нематериальных активов.

3. Регистр информации о приобретенных партиях товаров, учитываемых по методу ФИФО (ЛИФО).

4. Регистр информации о приобретенных партиях сырья/материалов, учитываемых по методу ФИФО (ЛИФО).