Контрольная работа: Основы аудиторской деятельности

Отмена лицензирования аудиторской деятельности с 1 января 2006 г. заменяется обязательным членством аудиторов, индивидуальных аудиторов и аудиторских организаций в саморегулируемых аудиторских объединениях с обязательным контролем со стороны саморегулируемых аудиторских объединений за качеством работы аудиторов, индивидуальных аудиторов и аудиторских организаций, а также установлением саморегулируемыми аудиторскими объединениями обязательных требований обеспечения ответственности своих членов, в том числе посредством страхования, при осуществлении аудиторской деятельности.

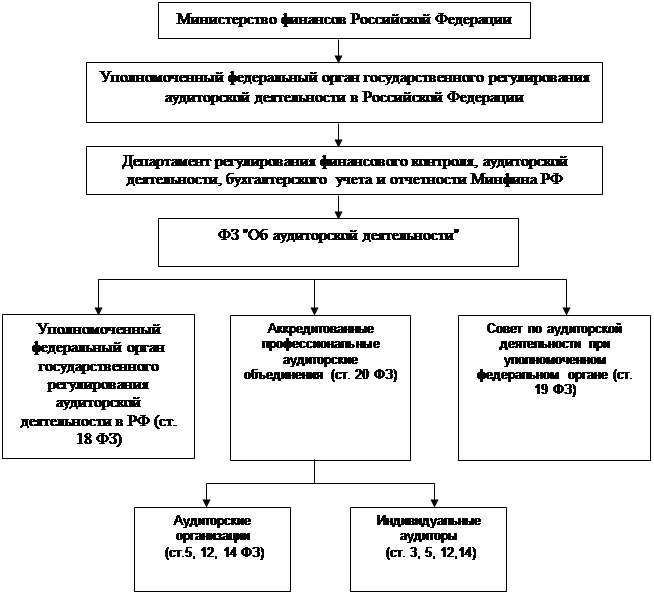

Согласно ст. 20 ФЗ "Об аудиторской деятельности" устанавливает обязательность аккредитации профессиональных аудиторских объединений

Рисунок 1 - Организационно - правовая структура аудиторской деятельности в РФ

соответствующим уполномоченным федеральным органом исполнительной власти (ст. 18), которым является Минфин России. Чтобы получить аккредитацию, профессиональные аудиторские объединения должны отвечать соответствующим требованиям: наличие в составе объединения не менее 1000 аттестованных аудиторов и (или) не менее 100 аудиторских организаций, выполняющих уставные требования данного профессионального объединения; наличие у объединения соответствующих рабочих органов (комитетов, комиссий и т.д.) для эффективного исполнения функций, возложенных на аккредитованные профессиональные аудиторские объединения; наличие у объединения обязательных для своих членов правил (стандартов) аудиторской деятельности и кодекса профессиональной этики и др [1].

Совет по аудиторской деятельности осуществляет следующие функции:

- принимает участие в подготовке и предварительном рассмотрении нормативных правовых актов, федеральных правил (стандартов) аудиторской деятельности, методических рекомендаций в области аудиторской деятельности;

- согласовывает федеральные правила (стандарты) аудиторской деятельности и представляет их уполномоченному федеральному органу;

- рассматривает обращения и ходатайства саморегулируемых профессиональных аудиторских объединений и вносит соответствующие рекомендации на рассмотрение уполномоченного федерального органа.

В состав Совета входят должностные лица уполномоченного федерального органа, представители Центрального банка Российской Федерации (Банка России), федеральных органов исполнительной власти, осуществляющих регулирование профессиональной деятельности организаций, подлежащих обязательному аудиту, представители потребителей аудиторских услуг, единого общероссийского аудиторского объединения, научных и образовательных учреждений.

Число представителей аккредитованных профессиональных аудиторских объединений в совете по аудиторской деятельности должно составлять не менее 51 процента общего состава совета.

Положение о Совете по аудиторской деятельности утверждается уполномоченным федеральным органом [7, с.67].

Заключение

Принятие Федерального закона "Об аудиторской деятельности" в 2001 г. дало профессии аудитор законодательную основу. В настоящее время сформированы системы аттестации и лицензирования, продолжается работа по подготовке правил (стандартов) аудиторской деятельности, Правительством Российской Федерации утверждены первая и вторая очереди федеральных правил (стандартов) аудиторской деятельности, разработанных на основе международных стандартов аудита, и завершена работа над стандартами третьей очереди.

Система нормативного регулирования в РФ состоит из 4-х уровней: Федерального закона «Об аудиторской деятельности»; Федеральных правил (стандартов); правил (стандартов) аудиторских аккредитованных профессио нальных объединений; внутрифирменные правила (стандарты).

Государственное регулирование аудиторской деятельности осуществляет Правительство РФ, которое определяет уполномоченный федеральный орган исполнительной власти государственного регулирования аудиторской деятельности (на сегодняшний день это Министерство финансов). С 1 января 2006 года упомянутый выше ФЗ «Об аудиторской деятельности» претерпел существенные изменения, прежде всего, это передача большинства функций Министерства финансов саморегулируемым объединениям. Другим существенным изменением послужило отмена с 2006 года лицензирования аудиторской деятельности. Отмена лицензирования заменяется обязательным членством аудиторов в саморегулируемых аудиторских объединениях с обязательным контролем со стороны саморегулируемых аудиторских объединений за качеством работы аудиторов,а также установлением саморегулируемыми аудиторскими объединениями обязательных требований обеспечения ответственности своих членов, в том числе посредством страхования, при осуществлении аудиторской деятельности.

Список использованной литературы

1. Федеральный закон «Об аудиторской деятельности» от 07.08.2001 N 119-ФЗ (ред. от 02.02.2006)

2. Федеральный закон «О лицензировании отдельных видов деятельности" от 8 августа 2001 г. N 128-ФЗ (в ред. 31.12.2005)

3. Гражданский Кодекс РФ (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.01.2006)

4. Постановление Правительства РФ «О лицензировании аудиторской деятельности» от 29.03.2002 N 190 (ред. от 03.10.2002)

5. Постановление Правительства РФ «Об утверждении правил (стандартов) аудиторской деятельности от 23.09.2002 N 696 (ред. от 16.04.2005)

6. Временные правила аудиторской деятельности в Российской Федерации, утвержденными Указом Президента РФ от 22.12.1993 №2263

7. Подольский В.И., Савин А.А. Основы аудита. М.:"Информационное агентство "ИПБ-БИНФА", 2002