Контрольная работа: Особенности бухгалтерского учёта объектов нематериальных активов

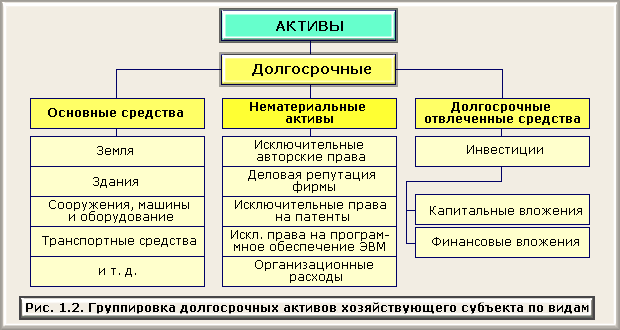

Под капитальными вложениями понимают затраты, осуществленные в связи со строительством или приобретением основных средств или нематериальных активов.

Долгосрочные финансовые вложения - вложение денежных средств или иного имущества в другие предприятия с целью получения дохода или контроля над их деятельностью. К ним относятся вложения в уставные капиталы, акции, облигации.

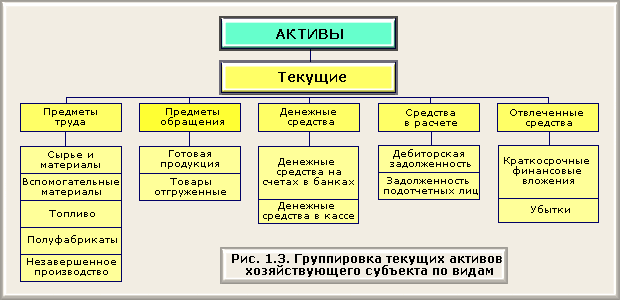

Текущие активы функционируют как в сфере производства, так и в сфере обращения. К текущим активам сферы производства относят предметы труда и часть средств труда.

Предметы труда - часть средств производства, на которую воздействует человек в процессе труда при помощи средств труда. Предметы труда однократно участвуют в процессе производства и целиком переносят свою стоимость на изготавливаемую продукцию. К ним относятся сырье и материалы, топливо, полуфабрикаты, незавершенное производство, запасные части, тара.

Под сырьем понимают продукцию сельского хозяйства и добывающих отраслей промышленности, а под материалами - продукцию обрабатывающих отраслей. Материалы по их роли в процессе изготовления продукции делятся на две группы: сырье и основные материалы, вспомогательные материалы. Первая группа составляет вещественную основу продукта, а вторая используется для выполнения определенных функций. Например, вспомогательные материалы могут создавать нормальные условия для работы основных средств (смазочные материалы), изменять качественную характеристику предметов труда (красители), использоваться для хозяйственных целей.

Топливо по своей роли в производственном процессе относится к вспомогательным материалам, но поскольку оно занимает большой удельный вес в себестоимости продукции и выполняет особые функции в процессе производства, то в бухгалтерском учете его выделяют в отдельную группу.

Полуфабрикаты - предметы труда, прошедшие обработку в одном или нескольких подразделениях организации и подлежащие дальнейшей обработке в данной организации или вне ее.

К незавершенному производству относят предметы труда, находящиеся на обработке в подразделениях на рабочих местах.

К оборотным активам сферы производства относить и часть средств труда, срок полезного использования которых менее одного года (быстроизнашивающиеся предметы). Ими являются: инвентарь, инструменты, хозяйственные принадлежности.

К текущим активам сфер обращения относят предметы обращения, денежные средства, средства в расчетах (дебиторская задолженность).

Предметы обращения - это готовая продукция на складе организации, предназначенная для реализации, и товары отгруженные. Товары отгруженные находятся в собственности организации до тех пор, пока к покупателю не перейдет право собственности.

Денежные средства - организации на расчетных и других счетах в банках. С них производятся расчеты с поставщиками и покупателями, с банками, финансовыми органами путем безналичных перечислений. Небольшие суммы наличных денег могут находиться в кассе организации в пределах установленного лимита.

Средства в расчетах - это долги других организаций или лиц данному хозяйствующему субъекту. Такая задолженность называется дебиторской , а сами должники - дебиторами . Дебиторская задолженность возникает в результате действующих форм расчетов за продукцию, работы и услуги в том случае, когда их передача покупателю отражает платежи за них. Дебиторами могут быть и работники организации; называют подотчетными лицами.

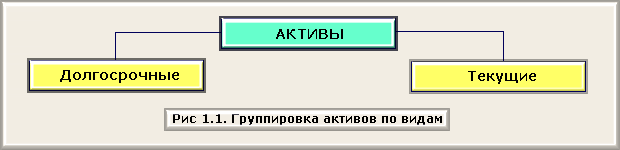

В составе текущих активов выделяются и отвлеченные активы . Они могут быть представлены краткосрочными финансовыми вложениями и убытками. Убытки - это потеря активов в результате нерационального хозяйствования или стихийных бедствий. Данная часть активов полностью выбывает из хозяйственного оборота. Однако на каждом предприятии установлен контроль за убытками по времени их возникновения и порядком их покрытия. Группировка активов по видам представлена на рис. 1.1.

Долгосрочные и текущие активы, в свою очередь, подразделяются следующим образом. (рис 1.2, 1.3.)

Экономические ресурсы (активы) хозяйствующего субъекта формируются за счет привлечения различных источников, поэтому у него возникают обязательства перед организациями и лицами, предоставившими свои активы во временное пользование.

2.ОБЩИЕ ПОЛОЖЕНИЯ

Основными задачами бухгалтерского учета нематериальных активов являются достоверное и полное:

· формирование информации, отражающей движение (поступление, выбытие, получение (передача) прав по лицензионным или авторским договорам) объектов нематериальных активов в организации;

· формирование на счетах бухгалтерского учета первоначальной стоимости;

· отражение в бухгалтерском учете амортизации нематериальных активов;

· определение результатов реализации и прочего выбытия нематериальных активов.

Для осуществления бухгалтерского учета и обеспечения контроля за движением нематериальных активов каждому инвентарному объекту нематериального актива присваивается инвентарный номер.

Инвентарные номера присваиваются бухгалтерией организации в момент принятия инвентарных объектов к бухгалтерскому учету в составе нематериальных активов.

Аналитический учет нематериальных активов ведется бухгалтерией организации в инвентарной карточке учета нематериальных активов по каждому инвентарному объекту.

Инвентарная карточка заполняется в одном экземпляре на основании акта приемки нематериальных активов и других документов.

Учет хозяйственных операций, связанных с движением нематериальных активов, осуществляется на основании первичных учетных документов, которые содержат основание ее совершения (документы, подтверждающие права правообладателя (включая охранные документы), договоры об уступке прав, лицензионные или авторские договоры, договоры на выполнение научно-исследовательских, опытно-конструкторских и технологических работ).

3. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЁТА ОБЪЕКТОВ НЕМАТЕРИАЛЬНЫХ АКТИВОВ.

3.1. Понятие, классификация и оценка нематериальных активов