Контрольная работа: Особенности налоговой системы Германии

Женатые

Одинокие

Женатые

Одинокие

Женатые

0

0

12095

24191

0

0

Первая зона линейной прогрессии

12096

24192

55727

111455

25,9

33,5

Вторая зона лимитной прогрессии

55728

111456

120041

240083

33,5

53

Высшая пропорциональная зона

Свыше 120042

Свыше 250084

53

В конце года при подаче декларации сумма изъятого подоходного налога корректируется в зависимости от фактически понесенных расходов и с учетом необлагаемого прожиточного минимума.

Налог с корпораций уплачивают юридические лица (акционерные общества, различные товарищества, а также государственные организации, в том случае если они занимаются частной хозяйственной деятельностью). Объектом налогообложения является прибыль, полученная вышеуказанными налогоплательщиками в течение календарного года. При формировании объекта налогообложения широко используется ускоренная амортизация. Проценты по ссудам не облагаются налогом. В отношении налога с корпораций существует ограниченная и неограниченная налоговая повинность. Неограниченная налоговая повинность распространяется на все доходы тех юридических лиц, дирекция которых или местонахождение располагается на территории ФРГ (юридическое лицо является налоговым резидентом ФРГ). Ограниченную налоговую повинность несут те юридические лица, которые получают доходы в ФРГ, но постоянное представительство имеют за ее пределами.

Базовая ставка налога с корпораций составляет 30%. В том случае, если прибыль корпораций не распределяется, используется ставка в 45%. Таким образом стимулируется распределение прибыли корпораций.

Проблема двойного налогообложения, возникающая повсеместно при включении дивидендов, выплачиваемых акционерам из чистого дохода корпораций в облагаемый личный доход физического лица, решена в Германии посредством зачета суммы налога, уплаченного корпорацией при формировании налогооблагаемой базы у акционеров по подоходному налогу.

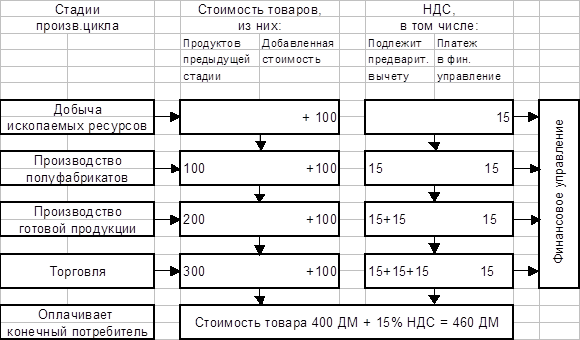

Наиболее значимым с фискальной точки зрения в Германии среди налогов на юридических лиц является налог на добавленную стоимость, который заменил ранее взимаемый налог с оборота.

Объектом обложения этим налогом является оборот, то есть поставки товаров, оказание услуг, ввоз товара и его приобретение. Практически — это общий акциз в отношении частного и общественного потребления.

Как и любой другой косвенный налог, он ложится бременем на потребителя, а юридические лица являются его техническими сборщиками. Налог включается в цену товара с обязательным отдельным указанием его суммы в счетах.

Схема исчисления этого налога построена так, что все товары, услуги, попадая конечному потребителю, оказываются обложенными этим налогом в одинаковой мере, независимо от количества оборотов товара или услуги на пути к потребителю. Это обеспечивается путем системы предварительных вычетов сумм налога, осуществляемых юридическими лицами в финансовом управлении. Общая ставка налогообложения, равная 16%, применяется к большинству оборотов товаров, услуг, сниженная ставка в размере 7% применяется к поставкам продукции личного потребления, ввозу и потреблению внутри ЕС почти всех продовольственных товаров (исключая напитки и обороты ресторанов), а также к услугам пассажирского транспорта ближнего радиуса действия, оборотам книг.

Техника сбора налога на добавленную стоимость может быть проиллюстрирована схемой (Таблица 2).

Предварительные вычеты налога осуществляются лишь в том случае, если товары или услуги используются юридическим лицом для производственных целей.

Ряд товаров и услуг освобожден от обложения налогом на добавленную стоимость. К ним относятся экспортные поставки, отдельные обороты морского судоходства и авиатранспорта, а также ряд других услуг, связанных с ввозом, вывозом и транзитными экспортно-импортными операциями. По этим товарам и услугам предусмотрен предварительный вычет НДС.

К другой группе освобожденных товаров и услуг, не предусматривающей предварительного вычета, относятся услуги врачей и представителей других лечебных профессий, услуги общества федерального страхования, услуги большинства больниц, летних школ, театров, музеев, а также предоставления кредитов и сдаче в аренду земельных участков и некоторые другие.

Таблица 2 Принцип организации сбора налога на добавленную стоимость в ФРГ

Промысловый налог в Германии относится к числу основных местных налогов.

По доходной составляющей промыслового налога под налогообложение, кроме прибыли, подпадает сумма, равная 0,5% от величины процентов за пользование заемными средствами капитального характера, взятыми на длительный срок. Учитываются также убытки, полученные от деятельности других предприятий (при долевом участии в нем налогоплательщика).

Предусмотрен ряд вычетов: на сумму, равную 1,2% стоимости земельных участков, суммы прибыли, полученные от деятельности других предприятий, а также от деятельности заграничных филиалов. При наличии прошлых лет налогооблагаемая база уменьшается на их сумму.

Условия налогообложения по этой части налога дифференцированы по категориям налогоплательщиков.

Для персональных налогоплательщиков (физических лиц и товариществ) установлен необлагаемый минимум, на который уменьшается (в сумме 48000 ДМ) облагаемый доход. В новых землях (бывшая ГДР) он равен 84000 DM.

Для этой категории налогоплательщиков налог в части дохода рассчитывается по ставкам, дифференцированным в зависимости от размера облагаемого дохода:

1% для первых 24000 ДМ