Контрольная работа: Особливості управлінського обліку

Інша причина виникнення постійних затрат – недостатня подільність виробничих факторів. Наслідком її є те, що багато затрат зростають не поступово зі збільшенням завантаження, а стрибкоподібно. Ці затрати постійні для визначеного інтервалу завантаження потужностей, потім вони різко підвищуються і знову залишаються незмінними на визначеному інтервалі. Такі затрати називають стрибкоподібними чи постійними для даного інтервалу. Чим менше стають інтервали завантаження, тим ближче затрати за своїм характером до змінних.

Можна виділити два напрямки практичного розвитку класифікації затрат: розподіл затрат на постійні – змінні в разі потреби й удосконалювання методів і способів такого розподілу.

Бухгалтерський підхід багато в чому є прагматичним. Відповідно до цього підходу затрати спрощено поділяються, як правило, на дві групи: змінні і постійні. Але навіть при використанні даного підходу не можна ігнорувати факт існування змішаного типу багатьох видів затрат, що носять напівзмінний характер. Тому в рамках бухгалтерського підходу в теорії і практиці управлінського (виробничого) обліку застосовується ряд методів поділу затрат на постійну і змінну частини. Наприклад, таких, як метод кореляції, метод найменших квадратів та інші.

Стосовно методу найменших квадратів можна сказати, що він є чуттєвим до значних відхилень від середніх, а іноді грубіші методи можуть давати точніші результати.

Дані методи відносяться до категорії найбільш простих і доступних методів, а їх надійність можна забезпечити шляхом проведення попереднього якісного аналізу даних.

Система обліку і калькулювання за змінними витратами ґрунтується на розподілі всіх затрат на змінні та постійні і передбачає, що собівартість продукції визначається – тільки за змінними витратам. Так, до виробничої собівартості продукції належать прямі матеріали, пряма заробітна платня і частина загально виробничих витрат, які є змінними. За змінними витратами оцінюють також залишок готової продукції.

Постійні загально виробничі затрати не включають у собівартість продукції, а зараховують до витрат періоду. Вони поділяють обліку окремо і їх списують на звітного періоду. Контроль постійних витрат здійснюють за центрами відповідальності через бюджетування, виявлення і аналіз відхилень від бюджету (кошторису).

На практиці може бути доволі складно розділити постійні і змінні затрати. Часто буває так, що затрати не є ні повністю постійними, ні повністю змінними, й інколи потрібне детальний аналіз для того, щоб встановити цю різницю стосовно характеру діяльності підприємства.

Постійні затрати не залишаються незмінними на всіх рівнях обсягу виробництва Настає момент, коли будь-яке подальше збільшення обсягу виробництва потребує додаткового обладнання, а можливо, й розширення виробничих площ. Тому деякі затрати можна розглядати як постійні лише в межах певного періоду або для певного асортименту продукції.

Калькуляція собівартості за змінними витратами є необхідним доповненням калькуляції повних витрат. Використовують її в фінансовому менеджменті для планування, контролю, прийняття управлінських рішень про виготовлення нових видів продукції, ціноутворення, планування прибутку, рішень типу «виготовляти чи купувати?» та ін.

Із системою обліку і калькулювання змінних витрат пов'язаний показник маржинального доход.

Маржннальний дохід – це різниця між доходом від реалізації продукції і сумою змінних затрат. Він є проміжним фінансовим результатом, який покриття постійних витрат і отримання прибутку.

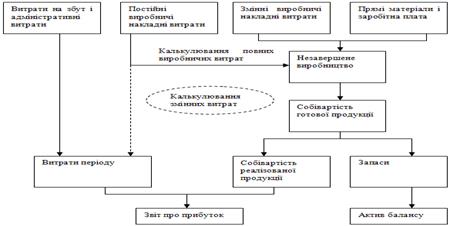

Отже, принципова відмінність системи калькулювання змінних витрат від системи калькулювання повних витрат полягає у підході до постійних виробничих накладних витрат (рис. 1).

Рис. 1. Калькулювання повних і змінних витрат

З наведеної схеми видно, що в системі калькулювання повних витрат до собівартості продукції включають усі виробничі витрати. Відповідно, всі виробничі накладні витрати (і змінні, і постійні) розподіляють між виробами і включають до собівартості незавершеного виробництва та готової продукції.

Завдання №18

Умова:

Приватний підприємець С.П. Куценко планує продавати сувеніри на фестивалі. Оренда торгового місця та вартість патенту становлять 300 грн. за місяць. Покупна вартість одного сувеніра 5,00 грн. Ціна реалізації (без ПДВ) – 8 грн.

Необхідно визначити:

1) скільки сувенірів треба продати, щоб не мати ні прибутку, ні збитку (критичний обсяг реалізації);

2) скільки сувенірів необхідно продати, щоб одержати 450 грн. доходу;

3) який чистий дохід одержить підприємець, якщо продасть 200 сувенірів.

Розв’язання:

1) 100 шт. * 8 грн. = 800 грн. (критична вартість реалізації, так як покупна вартість 100 шт. сувенірів 500 грн., а оренда торгового місця та вартість патенту становлять 300 грн.)

2) 150 шт. * 8 грн. = 1200 грн. (при продажі 150 шт. сувенірів дохід буде становити 450 грн. так як їх покупна вартість дорівнює 750 грн., а прибуток від їх реалізації становить 1200 грн., звідси 1200 грн. – 750 грн. = 450 грн.)

3) 200 шт. * 8 грн. = 1600 грн. (звідси, віднімаємо затрати на покупку патенту та товару і оплату за оренду торгового місця отже: 1600 грн. – 300 грн. – 1000 грн. = 300 грн. становить чистий дохід від реалізації 200 шт. сувенірів)

управлінський облік витрати калькуляція

Список використаної літератури