Контрольная работа: Паутинообразная модель фирмы

Нетрудно убедиться в том, чтo при ![]() = 0 средневзвешенная цена Р(р) = РТ-1 . Это означает, что обучение в модель не заложено. Для другого крайнего случая (при

= 0 средневзвешенная цена Р(р) = РТ-1 . Это означает, что обучение в модель не заложено. Для другого крайнего случая (при ![]() = 1) средневзвешенная цена Р(

= 1) средневзвешенная цена Р(![]() ) = РТ-2 . Это также означает, что обучение в модели отсутствует, но для определения предложения используется более удаленная цена, Наконец, при

) = РТ-2 . Это также означает, что обучение в модели отсутствует, но для определения предложения используется более удаленная цена, Наконец, при ![]() = 0,5 средневзвешенная цена Р(

= 0,5 средневзвешенная цена Р(![]() ) равна среднему арифметическому значению из цен РТ-1 и РТ-2 .

) равна среднему арифметическому значению из цен РТ-1 и РТ-2 .

Еще добавить уравнение локального равновесия рынка, которое можно записать так:

| st = dt +wt , | (4) |

где SТ — предложение на Т-мотрезке времени;

DT — спрос на Т-м отрезке времени;

WТ — случайная величина с заданным распределением.

Примем опять нормальное распределение. Для выбора других распределений нет особых оснований. Можно было бы взять усеченное нормальное распределение, но не ясно, какова должна быть величина усечений. Случайная величина WТ характеризуется нулевым математическим ожиданием н средним квадратическим отклонением σw .

А как же все-таки в модели определяется закон изменения цены на продукт во времени?

Система уравнений (1), (2), (З) н (4) после преобразований сводится к выражению вида:

| РТ = F(PT-1 , PT-2 ) | (5) |

Вначале необходимо каким-либо приближенным способом определить цену для первых двух отрезков времени. После этого можно производить вычисления по зависимости (5) неограниченное число раз. Результаты расчетов удобнее всего представить в виде графика.

2. КОНЦЕПТУАЛЬНАЯ МОДЕЛЬ

Пусть имеется торговая фирма, реализующая некоторый товар на рынке.

Спрос на товар на Т-м отрезке времени линейно зависит от текущей цены РТ и случайной переменной UТ , учитывающей влияние случайных факторов на величину спроса. Переменная UT имеет нормальное распределение с нулевым математическим ожиданием Мu и заданным СКО - σu . Таким образом, зависимость для спроса на товар имеет следующий вид:

DT = A - B*PT + UT .

Предложение на Т-м отрезке времени рассчитывается с учетом обучения системы. Поэтому оно зависит от цены на предыдущих (Т-1)-м и (Т-2)-м отрезках времени и случайной переменной VT , которая учитывает влияние случайных факторов на величину предложения. Переменная VT имеет нормальное распределение с нулевым математическим ожиданием Mv и заданным СКО σv . Таким образом, зависимости для предложения имеют следующий вид:

SТ =С+Е*Р(![]() )+VT ,

)+VT ,

Р(![]() )= РТ-1 –

)= РТ-1 – ![]() (РТ-1 – РТ-2 ),

(РТ-1 – РТ-2 ),

где ![]() – весовой коэффициент, задаваемый в диапазоне (0<=

– весовой коэффициент, задаваемый в диапазоне (0<=![]() <=1).

<=1).

Условие локального равновесия рынка означает совпадение спроса и предложения с точностью до случайной величины WТ . Предполагается, что переменная WT имеет нормальное распределение с нулевым математическим ожиданием Мw и заданным СКО σw . Зависимость, учитывающая равновесие рынка, имеет вид:

| ST = DT + WT. | (6) |

Подставляя выражения для DT , P(p) и ST в (6) и разрешая уравнение относительно РT , получаем:

| PT = [A - C - E*[ PT-1 – | (7) |

Поскольку для определения величины РT необходимо знать значения РT -1 и РТ-2 для двух предыдущих отрезков времени, то проводить расчеты по формуле (7) можно только, начиная с 3-го отрезка, при условии, что Р1 и Р2 известны.

Для их нахождения сделаем дополнительное допущение о том, что на первых двух отрезках обучение отсутствует, т. е. весовой коэффициент ![]() = 0. Без учета случайностей цена на 2-м отрезке определится по формуле

= 0. Без учета случайностей цена на 2-м отрезке определится по формуле

| Р2 = (А - С - Е * Р1 ) / В. | (8) |

Если предположить, что перед началом работы фирмы исходная цена совпадает с ценой на 1-м отрезке, то величина P1 определится по формуле

| Р1 = (А – С) / (В + Е). | (9) |

Задача моделирования заключается в исследовании влияния параметров системы на характер зависимости цены от времени.

3. СХЕМЫ АЛГОРИТМОВ МОДЕЛИ

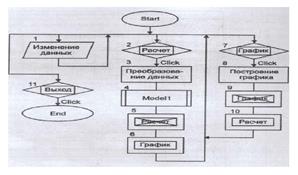

В качестве языка программирования для разработки компьютерной модели рассматриваемого процесса можно выбрать VisualBasic. Один из возможных вариантов общего вида (макета) стартовой формы состоит из 8 текстовых полей для ввода и корректировки исходных данных (параметров А, В, С, Е, Ro, SigU, SigV и SigW) в верхней части окна. В нижней части окна располагаются три командные кнопки. Кнопка "Расчет" предназначена для проведения расчетов. Кнопка "График" служит для построения в центральной части окна графика зависимости цены от времени. Кнопка "Выход" используется при окончании работы с программой.

Схема алгоритма процедур обработки прерываний показана на рис. 1. После подачи команды Start на экране появляется активная стартовая форма. С этого момента программа находится в режиме ожидания действий пользователя.

Рисунок1

Цифрой 1 на схеме обозначено действие пользователя, которое заключается в корректировке исходных данных. Измененные данные заносятся в соответствующие текстовые поля. При этом они фиксируются в памяти не как числа, а как значения символьных переменных. Цифрой 2 на схеме обозначено действие пользователя, которое заключается в нажатии командной кнопки "Расчет". В результате вызывается одна из так называемых процедур прерываний. Внутри этой процедуры оператор 3 производит преобразование символьных данных в числовые.