Контрольная работа: Планирование балансовой прибыли. Показатели планирования (нормирования) оборотных средств предприятия

Содержание

1 Балансовая прибыль предприятия, ее состав. Планирование балансовой прибыли

2 Определение потребности предприятия в оборотных средствах. Показатели планирования (нормирования) оборотных средств предприятия

3 Задание 3

Список использованных источников

1 Балансовая прибыль предприятия, ее состав. Планирование балансовой прибыли

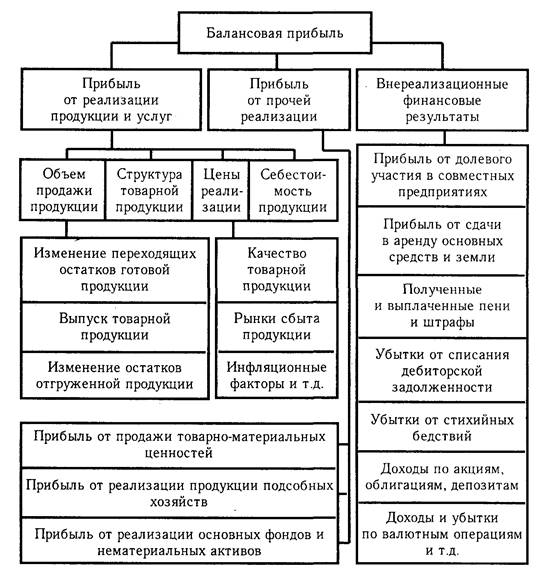

Балансовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), прочей реализации и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям (рисунок 1).

Рисунок 1. Блок-схема факторного анализа балансовой прибыли

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без налога на добавленную стоимость, акцизов, отчислений в централизованные фонды государства и затратами на производство и реализацию продукции.

Прибыль (убытки) от прочих внереализационных операций определяется как разность между суммой полученной выручки после проведения ниженазванных операций и суммой выплат, связанных с этими операциями. В частности:

- штрафов, пени и неустоек и других экономических санкций;

- процентов, полученных по суммам средств, числящихся на расчетных счетах предприятия;

- курсовых разниц по валютным счетам и по операциям в иностранной валюте;

- прибылей и убытков прошлых лет, выявленных в отчетном году;

- убытков от стихийных бедствий;

- потерь от списания долгов и дебиторской задолженности;

- поступлений долгов, ранее списанных как безнадежные;

- прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков.

При этом суммы, внесенные в бюджет в виде санкций, в состав расходов от внереализационных операций не включаются, а относятся на уменьшение чистой прибыли, остающейся в распоряжении предприятия после уплаты налогов из прибыли.

Планирование прибыли имеет большое значение для предприятия. Оно позволяет правильно оценить его финансовые ресурсы, размер платежей в бюджет, возможности расширенного воспроизводства и материального стимулирования работников. От объема прибыли, кроме того, зависит и реализация дивидендной политики акционерного предприятия.

Методы планирования финансовых результатов в настоящее время не регламентированы. Традиционно применяют метод прямого счета или аналитический. Расчеты рекомендуется выполнять отдельно по видам деятельности. Это облегчает расчеты, повышает их точность; имеет значение для предполагаемой величины налога на прибыль, так как доходы от некоторых видов деятельности не облагаются налогом на прибыль, а другие облагаются по повышенным или пониженным ставкам.

Расчет прибыли методом прямого счета выполняется по отдельным видам изделий или группам однородных изделий с последующим суммированием в целом по предприятию. При этом используют формулу:

П = В - Вф - А - НДС - З,(1)

где П - прибыль от реализации продукции;

В - выручка от реализации продукции в отпускных ценах;

Вф - отчисления во внебюджетные фонды и другие централизованные фонды государства, включаемые в отпускную цену продукции;

А - акцизы;

НДС - налог на добавленную стоимость;

З - полная себестоимость реализуемой продукции;

--> ЧИТАТЬ ПОЛНОСТЬЮ <--