Контрольная работа: Планирование и прогнозирование в условиях рынка

![]()

Т.к. коэффициента корреляции ![]() , то найденное нами значение коэффициента корреляции 0,6568 > 0 и имеет место прямой зависимости между переменной y ( t ) и t .

, то найденное нами значение коэффициента корреляции 0,6568 > 0 и имеет место прямой зависимости между переменной y ( t ) и t .

д) Определим точность аппроксимации

:

:

![]()

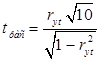

По таблице распределения Стьюдента по значению степеней свободы равной 10-ти и значении ![]() определим теоретическое значение

определим теоретическое значение ![]() . Т.к.

. Т.к. ![]() , то ошибка аппроксимации отсутствует.

, то ошибка аппроксимации отсутствует.

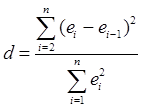

е) Найдем значение d-критерия автокорреляцию с помощью метода Дарбина-Уотсона:

![]() ,

,

таким образом, автокорреляция остатков отсутствует.

Вывод

В результате контрольной работы мы выровняли динамический ряд по линейной зависимости, определили неизвестные параметры а и в , корреляционное отношение критерий автокорреляции и точность аппроксимации. В нашей модели отсутствует автокорреляция остатков. Поэтому регрессионная модель имеет высокий уровень адекватности и является наиболее правильной спецификацией парной регрессии заданной выборкой.