Контрольная работа: Податки і збори які застосовуються при завозі товарів на митну територію України

У звітному році оборотний капітал здійснив оборот понад 6 разів.

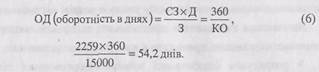

Наступним етапом є визначення тривалості одного обороту:

У звітному році тривалість одного обороту склала 54 дні. Аналогічно визначається тривалість обороту кожної частини оборотного капіталу.

Якщо оборот оборотного капіталу прискорюється, це дає можливість підприємству досягти відносного звільнення капіталу з обороту. Величина звільнення (ВЗ) визначається за наступною формулою:

![]()

Ефективність експортних операцій досягається лише в тому випадку, коли прискорення оборотності поєднується з необхідним рівнем рентабельності продаж.

Показник рентабельності експорту товарів (R) визначається за формулою:

![]()

Крім зміни курсу гривні на показник впливають такі основні фактори:

- експортна ціна (контрактна ціна);

- рівень витрат у валюті;

- купівельна ціна одиниці товару в гривнях;

- рівень витрат в гривнях тощо.

Факторний аналіз рентабельності експорту здійснюють будь-яким відомим способом.

Для визначення ефективності експортно-імпортних операцій необхідно на підприємствах організувати облік, що забезпечує отримання необхідної достовірної інформації про продаж (закупівлі) в абсолютному та натуральному вираженні, а також про витрати та доходи, пов'язані із реалізацією (закупкою) товарів на зовнішньому ринку в розрізі окремих держав.

Визначення економічної ефективності та ефекту експортної діяльності

підприємства доцільно проводити в наступній послідовності:

- розрахунок беззбиткової зовнішньоторговельної ціни експортного товару (при відомих повних витратах відповідно до базисних умов постачання);

- розрахунок максимально прийнятних повних витрат на експорт товару відповідно до базисних умов постачання (при відомій зовнішньоторговельній ціні);

- розрахунок економічного ефекту товару;

- розрахунок економічної ефективності експорту товару.

При розрахунку показників ефективності експорту необхідно враховувати наступні умови:

- ціна за експортну продукцію зовнішньоторговельних операторів зафіксована в українській валюті;

- ціна за експортну продукцію зовнішньоторговельних операторів зафіксована у валюті імпортера або третіх країн;

- спосіб оплати затовар – комерційний кредит.

1. Розрахунок беззбиткової зовнішньоторговельної ціни експортного товару (при відомих повних витратах) з врахуванням наведених умов виглядає наступним чином:

В ек. б. ц = В ек. в. (9),

де В ек. б. ц - беззбиткова експортна ціна товару, грн.; В ек. в. - повні витрати на експорт товару (витрати, пов'язані із виробництвом товару та його реалізацією на зовнішньому ринку), грн.