Контрольная работа: Рахунки бухгалтерського обліку

Прості і складні кореспонденції рахунків оформляються в реєстраційному журналі господарських операцій (табл. 1):

Таблиця 1. Реєстраційний журнал господарських операцій

| № з/п | Зміст операцій | Кореспонденція рахунків | Сума, грн. | |

| Д‑т | К‑т | |||

| 1. | Витрачено сировини на виробництво продукції | Виробництво | Виробничі запаси | 5000 |

| 2. | Нарахована заробітна плата виробничим робітникам | Виробництво | Розрахунки з оплати праці | 2000 |

| 3. | Отримана продукція від виробництва | Готова продукція | Виробництво | 10000 |

|

4. | Утриманий з нарахованої заробітної плати податок з фізичних осіб | Розрахунки з оплати праці | Розрахунки з податків і платежів | 300 |

| 5. | Видана з каси заробітна плата працівникам підприємства | Розрахунки з оплати праці | Каса | 1700 |

| 6. | Зафіксований статутний капітал в розмірі, встановленому в статуті підприємства | Неоплачений капітал | Статутний капітал | 100000 |

| 7. |

Поступили в касу грошові кошти в оплату за акції: a) за номінальною вартістю |

Каса |

Неоплачений капітал |

2000 |

| b) емісійний дохід | Каса | Додатковий капітал | 1000 | |

На підставі реєстраційного журналу проводиться розноска господарських операцій в облікові регістри (відомості, журнали-ордери), в учбових цілях на схемах («літаках»). По закінченню місяця на кожному рахунку визначаються обороти і залишки (сальдо) на кінець місяця.

Оборот – сукупність записів, відображених з однієї сторони рахунку за місяць. Тому на кожному рахунку є дебетовий і кредитовий оборот. Різниця по сумі між записами по дебету і кредиту є залишком на кінець місяця (кінцеве сальдо).

Кінцевий залишок (сальдо) на активному рахунку визначається таким чином: до суми початкового дебетового залишку (сальдо) додається оборот по дебету і віднімається оборот по кредиту.

Кінцевий залишок на пасивному рахунку визначається таким чином: до суми початкового кредитового залишку (сальдо) додається оборот по кредиту і віднімається оборот по дебету.

2. Документування як обов’язків елемент методу обліку

Як відомо, відмінною рисою бухгалтерського обліку від інших видів господарського обліку є обов'язкове оформлення кожної господарської операції відповідним документом.

В Законі «Про бухгалтерський облік і фінансову звітність» дається таке визначення: «Первинний документ» – документ, який містить відомості про господарську операцію і підтверджує її здійснення». В одних первісних документах дається розпорядження на здійснення господарської операції, в інших – підтвердження вже здійсненої господарської операції. Тому можна дати і таке визначення: «Первинний документ – це письмове розпорядження на здійснення господарської операції або письмовий доказ здійсненої операції.

Оскільки бухгалтерському обліку характерно суцільне і безперервне спостереження за здійсненням господарської діяльності підприємства, то можна говорити про систему документації. Що таке документація?

Документація – спосіб суцільного і безперервного відображення господарських операцій в документах з метою отримання інформації про діяльність підприємства та її контролю.

Значення документів:

– є основою бухгалтерського обліку і звітності;

– виступають як засіб оперативного керівництва і управління діяльністю виробничих підрозділів і в цілому підприємств;

– за допомогою документів ведеться спостереження за рухом матеріальних і грошових коштів, станом розрахунків. Підписуючи документ, керівник і головний бухгалтер контролюють законність і доцільність даної господарської операції;

– є засобом забезпечення збереження майна, контролю над діями матеріально-відповідальних осіб і виявлення випадків розкрадань і зловживань;

– використовуються для проведення інвентаризації;

– виступають як докази при суперечках, що розглядаються в судових органах.

Таким чином, документи мають економічне, контрольне і юридичне значення.

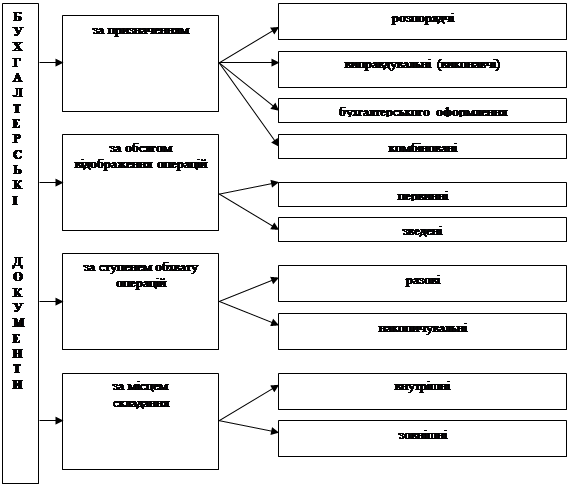

З метою правильного використання бухгалтерських документів в практиці їх класифікують за різними ознаками (рис. 3.)

|

Рис. 3 Класифікація документів

Коротко розглянемо сутність груп документів за вказаними ознаками.

За призначенням документи класифікуються на розпорядчі, виправдувальні (виконавчі), бухгалтерського оформлення та комбіновані.