Контрольная работа: Расчет прибыли инвестиционного проекта

5. Составим матрицу чувствительности и прогнозируемости и осуществим позиционирование данных факторов в матрице.

| Прогнозируемость | Чувствительность | ||

| Высокая | Средняя | Низкая | |

| Низкая | I Затраты на исходные материалы | I | II |

| Средняя | I Процент по кредиту | II | III |

| Высокая | II | III постоянные издержки | III |

В первую зону попали факторы „Затраты на исходные материалы” и „Процент по кредиту”, следовательно, они требуют дальнейшего анализа различными методами анализа рисков, так как к их изменению наиболее чувствителен чистый приведенный доход проекта, и они обладают наименьшей прогнозируемостью.

В третьей зоне, зоне наибольшего благополучия, находится фактор „Постоянные издержки”, следовательно, при всех прочих предположениях и расчетах данный фактор является наименее рискованным и не подлежит дальнейшему рассмотрению.

Задача 6.24

Графическим методом определить внутреннюю норму доходности проекта при следующих условиях: сумма инвестиционных средств на проект – 90 тыс. грн. период эксплуатации проекта – 6 лет, величина равномерного денежного потока за весь период – 280 тыс. грн. Определить по графику, при какой ставке процента на капитал величина чистой текущей стоимостисоставит 20 тыс. грн.

Решение:

1 Определим ежегодный денежный поток по проекту:

ДПгодовой = ![]() = 46,7 тыс. грн.

= 46,7 тыс. грн.

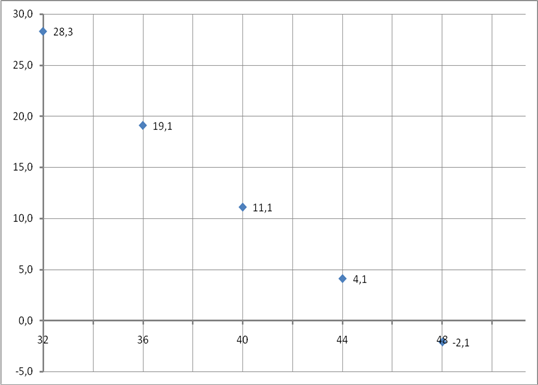

2 Методом „проб и ошибок” подберем ставку процента до первого отрицательного значения чистого приведенного дохода:

| Ставка процента | Год | Дисконтный множитель | Дисконтированный денежный поток, тыс.грн. | Суммарный денежный поток | Чистая текущая стоимость |

| 32 % | 1 | 0,7576 | 35,4 | 118,3 | 28,3 |

| 2 | 0,5739 | 26,8 | |||

| 3 | 0,4348 | 20,3 | |||

| 4 | 0,3294 | 15,4 | |||

| 5 | 0,2495 | 11,6 | |||

| 6 | 0,189 | 8,8 | |||

| 36 % | 1 | 0,7353 | 34,3 | 109,1 | 19,1 |

| 2 | 0,5407 | 25,2 | |||

| 3 | 0,3975 | 18,6 | |||

| 4 | 0,2923 | 13,6 | |||

| 5 | 0,2149 | 10 | |||

| 6 | 0,158 | 7,4 | |||

| 40 % | 1 | 0,7143 | 33,3 | 101,1 | 11,1 |

| 2 | 0,5102 | 23,8 | |||

| 3 | 0,3644 | 17 | |||

| 4 | 0,2603 | 12,1 | |||

| 5 | 0,1859 | 8,7 | |||

| 6 | 0,1328 | 6,2 | |||

| Ставка процента | Год | Дисконтный множитель | Дисконтированный денежный поток, тыс.грн. | Суммарный денежный поток | Чистая текущая стоимость |

| 44 % | 1 | 0,6944 | 32,4 | 94,1 | 4,1 |

| 2 | 0,4823 | 22,5 | |||

| 3 | 0,3349 | 15,6 | |||

| 4 | 0,2326 | 10,9 | |||

| 5 | 0,1615 | 7,5 | |||

| 6 | 0,1122 | 5,2 | |||

| 48 % | 1 | 0,6757 | 31,5 | 87,9 | -2,1 |

| 2 | 0,4565 | 21,3 | |||

| 3 | 0,3085 | 14,4 | |||

| 4 | 0,2084 | 9,7 | |||

| 5 | 0,1408 | 6,6 | |||

| 6 | 0,0952 | 4,4 |

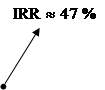

3. Определим приближенное значение внутренней нормы доходности:

инвестиционный прибыль стоимость денежный

4. Методом интерполяции найдем более точное значение внутренней нормы доходности:

![]()

![]()

Внутренняя норма доходности по проекту составила 46,6 %.

Стоимость капитала составляет 35,5 % при чистом приведенном доходе равном 20 тыс. грн.

Задача 5.10

Предприятие планирует приобрести новое оборудование, для чего необходимы инвестиции в размере 1 820 тыс. грн. При реализации проекта планируется выручка по годам: 1-й год – 1 060 тыс. грн.; 2-й год – 1 225 тыс. грн.; 3-й год – 1 310 тыс. грн.; 4-й год – 1 425 тыс. грн.; 5-й год – 1 530 тыс. грн. Текущие расходы (без амортизации) распределяются следующим образом: в 1-й год – 475 тыс. грн.; во 2-й год – 562 тыс. грн.; в 3-й год – 627 тыс. грн.; в 4-й год – 715 тыс. грн.; в 5-й год – 795 тыс. грн. Амортизация начисляется по налоговому методу, норма амортизации – 24 % годовых. Налог на прибыль составляет 25 %. Инвестор предъявил определенные требования к проекту: период окупаемости должен быть в пределах 4 лет, а норма прибыли по проекту составляла не менее 25 %. Сделать вывод о целесообразности реконструкции цеха предприятия.

Решение:

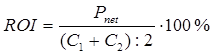

1. Определим простую норму прибыли по формуле:

2. Определим чистую среднегодовую прибыль по проекту:

| Год | Выручка, тыс.грн. | Текущие расходы (без амортизации), тыс.грн. | Амортизация (АО), тыс.грн. | Прибыль, тыс.грн. | Налог на прибыль, тыс.грн. | Чистая прибыль (ЧД), тыс.грн. |

| 1 | 1060 | 475 | 1820*24%=436,8 | 148,2 | 37,1 | 111,1 |

| 2 | 1225 | 562 | 1383,2*24%=332,0 | 331 | 82,8 | 248,2 |

| 3 | 1310 | 627 | 1051,2*24%=252,3 | 430,7 | 107,7 | 323,0 |

| 4 | 1425 | 715 | 798,9*24%=191,7 | 518,3 | 129,6 | 388,7 |

| 5 | 1530 | 795 | 607,2*24%=145,7 | 589,3 | 147,3 | 442,0 |

| 1358,5 | 2017,5 | 504,5 | 1513,0 |

Pnet = 1513/5 =302,6 тыс. грн.

3. Определим стоимость оборудования к концу периода реализации проекта:

![]() = 1820-1358,5 = 461,5 тыс.грн.

= 1820-1358,5 = 461,5 тыс.грн.

Тогда простая норма прибыли составит:

![]() 26,5 %

26,5 %