Контрольная работа: Ревізія як елемент методу економічного контролю

Джерелами документального контролю є документи та дані фінансової і статистичної звітності: читання документів, рахункова перевірка документів, порівняння документів, письмовий запит, економічний контроль та ревізія.

У банках за розрахунками та довідками господарських органів перевіряються правильність видачі коштів на заробітну платню, стипендії, відрядження, а також заборгованість банку за простроченими кредитами та постачальникам за послуги і товарно-матеріальні цінності (при цьому перевіряється правильність надання кредитів та їх використання). Часто поєднуються обидва методи контролю – фактичний і документальний.

Залежно від мети та обсягу, а також від способів та заходів проведення розрізняють такі методи контролю:

- обстеження;

- економічний аналіз;

- перевірка;

- ревізія.

Деякі економісти (Бєлов Н.Г., Полторанин В.А.) виділяють ще господарський спір, слідство та інше.

Обстеження – це метод фактичного контролю, який здійснюється на місті шляхом аналізу зведених документів, фінансової, статистичної звітності, особистого досвіду, експертної оцінки. При обстеженнях, як правило, не користуються первинними документами.

Економічний аналіз – це метод документального контролю, який є способом вивчення фінансово-господарської діяльності господарських органів за матеріалами обліку та звітності. Аналіз фінансово-господарської діяльності клієнтів – основа економічної роботи банків. Банки комплексно вивчають економіку та фінанси своїх клієнтів для того, щоб через свої операції здійснювати вплив на ефективний розвиток їх виробництва.

У банках аналізуються матеріали фінансової, статистичної звітності про касові обороти, розрахункові відношення, кредити, витрачання фондів заробітної плати, операції з цінними паперами, валютні операції, активні і пасивні операції та інші операції банку.

Таким чином, методом контролю в правовій державі є сукупність заходів та способів, які забезпечують виявлення законності і доцільності використання державної, суспільної та особистої власності.

Перевірка – це метод документального контролю, який проводиться за визначеним переліком питань. Перевірка є нічим іншим, як ревізією тієї чи іншої ділянки роботи, вона може бути комплексною та проводитися в цьому випадку спеціалістами різних відомств та контрольною службою для ознайомлення з певною стороною діяльності господарського органу. Перевірки бувають повними та тематичними.

Ревізія – це засіб документального контролю, в перекладі на українську мову термін «ревізія» означає перегляд та в кінцевому значенні є контрольним вивченням раніше проведених господарських операцій з метою додержання їх законності й економічної доцільності, ефективності господарських та фінансових операцій; законності емісійних, касових, розрахункових, валютних, бюджетних, кредитних, депозитних, вкладних та інших операцій у банках, вірності стану обліку, внутрішнього контролю та достовірності звітних даних. Ревізія відрізняється від інших методів контролю регулярністю і певною періодичністю.

Під методом господарського контролю розуміють сукупність прийомів зо допомогою яких вивчається предмет контролю Якщо предмет – це об'єктивно даний феномен, то метод – це суб'єктивна дія людини по відношенню до предмету. На практиці методом контролю називають способи здійснення попереднього, поточного і наступного господарського контролю за діяльністю підприємств з точки зору дотримання законності, доцільності, достовірності, економічної ефективності господарських операцій на підставі використання звітної, облікової, планової (нормативної) та іншої економічної інформації з поєднанням дослідження фактичного стану об'єктів контролю.

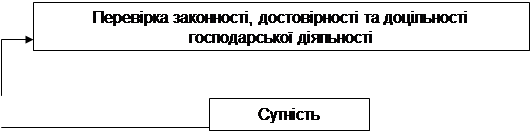

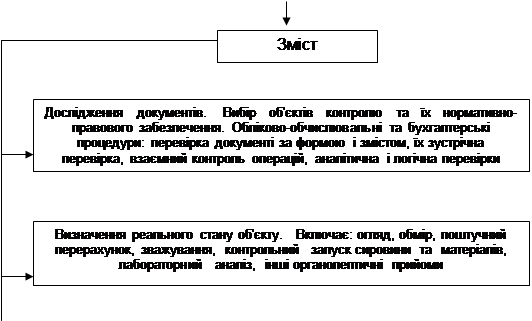

Поняття «метод господарського контролю» не повинно сприйматись як своєрідна абстракція. При його визначенні слід розкрити сутність і зміст методу (рис. 1).

|

|

|

Рис. 1. Сутність і зміст методу господарського контролю

Таким чином, метод господарського контролю – це сукупність способів і прийомів перевірки законності, достовірності та доцільності операцій господарюючого суб'єкта шляхом документального дослідження, визначення реального стану, порівняння і оцінки результатів перевірки.

Методичні прийоми здійснення контролю застосовуються лише в межах і випадках, які спеціально регламентовані чинним законодавством, а методичні прийоми пізнання істини законом не передбачені. Регламентується лише порядок і техніка їх застосування на практиці, тобто під час вивчення об'єктивної істини.

Окремі комбінації прийомів наукового дослідження в своїй сукупності складають окремі методики вивчення проблем господарського контролю, які слід розглядати як сукупність специфічних принципів, правил, способів (прийомів) дослідження однієї із сторін, граней, моментів, існування і функціонування господарських явищ, які відображають певний підхід до фактів, які вивчаються. Отже, об'єктивна істина пізнається шляхом застосування комбінацій методичних прийомів, які в практичному здійсненні господарського контролю отримали назву методів господарського контролю. Методом господарського контролю в практичному застосуванні є певна послідовність дій, виконання яких допомагає пізнати об'єкт дослідження. До таких методів можна віднести інвентаризацію, ревізію, аудит, судово-бухгалтерську експертизу, аналіз господарської діяльності.

Ревізія – це метод документального контролю фінансово-господарської діяльності підприємств, організацій та установ, дотримання законодавства з фінансових питань, достовірності обліку і звітності, спосіб документального виявлення недостач, розтрат, привласнення і розкрадання грошей і матеріальних цінностей, попередження фінансових зловживань.

Ревізія здійснюється із застосуванням прийомів фактичного контролю: аналізу сировини і матеріалів у виробництві (експеримент), контрольного заміру виконаних робіт, опитування осіб, очного спостереження, порівняння, лабораторного аналізу тощо і прийомів документального контролю: формальної перевірки документів, арифметичної перевірки; взаємного контролю документів і операцій, зустрічної перевірки документів, техніко-економічних розрахунків, контролю дотримання нормативів, логічного дослідження операцій, хронологічної перевірки записів, перевірки бухгалтерських проводок тощо

Ревізія дає повну і об'єктивну оцінку стану економіки, господарської діяльності і збереження власності в межах окремого господарюючого суб'єкту. Найбільш ефективним методом господарського контролю і важливим видом ревізії є комплексна ревізія Вона дозволяє забезпечити системне вивчення всіх сторін господарської і фінансової діяльності, всебічну перевірку кругообігу засобів у сфері виробництва або товарного обігу

Ревізію відрізняє від інших методів контролю плановість проведення, широта охоплення об'єкта та глибина його дослідження, переважне використання документів як джерела контролю, багатофункціональний, комплексний підхід

Комплексний підхід характеризується тим, що ревізією можуть бути охоплені не тільки сфери діяльності, в яких відбувається процеси постачання, виробництва та збуту, але й функції управління цими процесами – планування, облік, аналіз, регулювання, стимулювання. Ревізія може охоплювати одну сторону діяльності, наприклад, процес придбання матеріалів, І в цьому своєму значенні бути функціональною, досліджувати її суцільним або вибірковим способом, базуватися на використанні всієї сукупності або частини способів та прийомів контролю.

Ревізії проводяться відповідно до діючого законодавства, як правило, державними органами контролю і управління для виявлення недоліків в фінансово-господарській діяльності підприємств, що перевіряються, і порушень діючих нормативно-правових актів Вона базується на перевірці первинних документів, облікових регістрів, бухгалтерської та статистичної звітності, фактичної наявності грошових коштів і товарно-матеріальних цінностей Результати ревізій оформляються актом, який має юридичну силу і є джерелом доказів в слідчій та юридичній практиці

2. Ревізія надходження товарно-матеріальних цінностей

Ревізію операцій щодо надходження матеріальних цінностей від постачальників рекомендується розпочинати з вивчення договорів поставки та перевірити повноту і своєчасність їх оприбуткування на склади підприємства.

Операції щодо надходження матеріальних цінностей від постачальників доцільно при ревізії умовно поділити на дві групи: