Контрольная работа: Роль и функции главного бухгалтера

16 Руководит работниками бухгалтерии.

Права

Главный бухгалтер имеет право:

1 Давать подчиненным ему сотрудникам и службам поручения, задания по кругу вопросов, входящих в его функциональные обязанности.

2 Контролировать своевременное выполнение заданий и отдельных поручений подчиненными ему работниками.

3 Запрашивать и получать необходимые материалы и документы, относящиеся к вопросам деятельности Главного бухгалтера.

4 Вступать во взаимоотношения с подразделениями сторонних учреждений и организаций для решения оперативных вопросов производственной деятельности, входящей в компетенцию Главного бухгалтера.

5. Представлять интересы предприятия в сторонних организациях по вопросам, относящимся к компетенции Главного бухгалтера.

Ответственность главного бухгалтера

В связи с постоянными изменениями в бухгалтерском и налоговом законодательстве главный бухгалтер всегда находится в зоне риска возможных ошибок, за которые он может быть привлечен к ответственности. Общие основания юридической ответственности главного бухгалтера установлены п. 2 ст. 7 Закона о бухгалтерском учете. Только в нем напрямую говорится об ответственности главного бухгалтера. В соответствии с этим пунктом главный бухгалтер несет ответственность за:

- ведение бухгалтерского учета;

- формирование учетной политики;

- своевременное представление полной и достоверной бухгалтерской отчетности.

Главный бухгалтер несет ответственность за:

1 Необеспечение выполнения своих функциональных обязанностей, а также работу подчиненных ему работников по вопросам их производственной деятельности.

2 Недостоверную информацию о состоянии работы на вверенном участке, показатели финансово-хозяйственной деятельности, несвоевременное предоставление различных сведений и отчетности.

3 Невыполнение приказов, распоряжений и поручений директора предприятия.

4 Необеспечение соблюдения трудовой и исполнительской дисциплины работниками, находящимися в подчинении Главного бухгалтера.

Вопрос №2

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета могут вестись в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на машинных носителях информации (магнитных, лазерных дисках, дискетах и т.д.). При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации.

Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов органами, которым государственными законами предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, организациями при соблюдении ими общих методических принципов бухгалтерского учета.

Все хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности. Контроль за правильностью отражения операций в регистрах бухгалтерского учета осуществляют лица непосредственно участвующие в составлении и визировании документов.

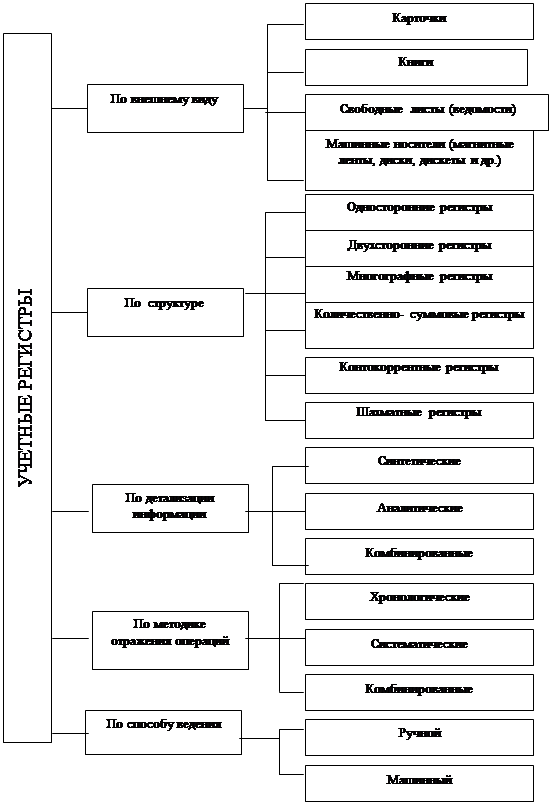

Учетные регистры классифицируются по нескольким основным признакам: по внешнему виду, по структуре, по детализации информации, по методике отражения операций, по способу ведения. Обобщенная классификация учетных регистров представлена на рис.1.

Классификация учетных регистров

|

Рис.1. Учетная регистрация - это запись хозяйственных операций в учетных регистрах.

Задача

1. Распределить учетную работу в магазине между исполнителями при наличии в штате 4х бухгалтеров.

Решение:

Учетная работа в магазине при наличии в штате 4х бухгалтеров распределяется следующим образом:

1. Бухгалтер - расчеты с поставщиками, покупателями.