Контрольная работа: Система "директ-костінг", її сутність і використання в різних країнах світу

в обліку даних тільки про змінні витрати;

— розвинутий директ-костинг, при застосуванні якого до собівартості разом із змінними витратами включаються також прямі постійні витрати на виробництво та реалізацію продукції.

Виникнення простого директ-костингу було пов’язано з негативними наслідками розподілу постійних витрат між виробами (не завжди можна було правильно обрати базу розподілу). Нова концепція управлінського обліку дозволила розподілити витрати на постійні та змінні, що дало можливість подолати дві проблеми:

· усунути вплив зміни обсягу виробництва на собівартість продукції;

· вибір продукту до виробництва визначається не різницею між ціною та повною собівартістю, а тією частиною постійних витрат, яку він відшкодовує.

Простий директ-костинг базується на таких принципах:

· витрати розподіляються на постійні та змінні;

· собівартість продукції обчислюється лише за змінними витратами;

· визначається маржа зі змінної собівартості (маржинальний дохід) як різниця ціни реалізації та змінної собівартості.

Використання методу (системи) директ-костинг усуває необхідність розподілу накладних витрат, розширює аналітичні можливості обліку, спостерігається процес тісної інтеграції обліку

й аналізу. Недаремно систему директ-костинг називають ще «системою управління собівартістю» або «системою управління підприємством», чим підкреслюється єдність обліку, аналізу і прийняття управлінських рішень.

Отже, основними рисами простого директ-костингу є:

По-перше, класифікація витрат на змінні та постійні, що зумовлює облік та планування собівартості продукції тільки у частині змінних витрат. Постійні ж витрати списують безпосередньо на «Фінансові результати». За змінною собівартістю оцінюються також залишки готової продукції та незавершене виробництво.

По-друге — використання показника маржинального доходу.

Маржинальний дохід — це різниця між доходом від реалізації продукції та змінними витратами. Він покриває загальні постійні витрати, тобто

Маржинальний дохід = Обсяг продажу – Змінні витрати,

і відображає внесок сегмента (продукту, підрозділу) у покриття постійних витрат та формування прибутку підприємства.

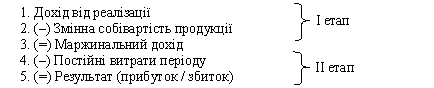

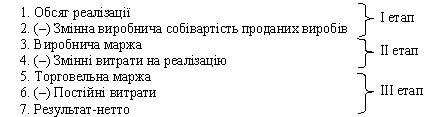

Звіти про фінансові результати, що складаються на основі маржинального доходу, багатоступеневі. Вони мають не менше двох розділів: верхній показує маржинальний дохід, а нижній — чистий дохід (французька модель). Якщо змінні витрати поділяються на виробничі та невиробничі, тоді звіт буде трирівневим. У цьому разі на першому етапі визначається виробничий маржинальний дохід як різниця між обсягом реалізованої продукції та змінними виробничими витратами. На другому етапі як різниця між виробничим маржинальним доходом та невиробничими змінними витратами визначається маржинальний дохід у цілому по підприємству. На третьому етапі шляхом віднімання від загальної суми маржинального доходу суми постійних витрат визначають чистий прибуток (американська модель).

Французька модель визначення чистого результату:

Американська модель визначення чистого результату:

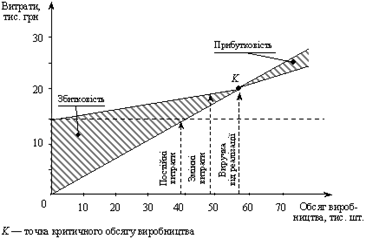

По-третє, облік і звітність організуються так, що виникає можливість регулярного контролю даних за такою схемою: Витрати ® Обсяг виробництва ® Прибуток (рис. 1).

На сьогоднішній день система «директ-костінг» активно використовується у світі завдяки своїм перевагам, вона дає можливість оперативніше регулювати постійні витрати, а відтак проводити ефективну політику ціноутворення.

Висновок

Поняття «директ-костінг» було введено в 1936 р. американцем Д. Харрісом. З початку практичного застосування цієї системи до собівартості включалися лише прямі витрати (звідси й назва системи), а всі непрямі списувалися безпосередньо на фінансові результати. В даний система «директ-костінг» передбачає облік собівартості не лише в прямих змінних витрат, але й у частині змінних непрямих витрат. Крім того, у різних країнах ця система одержала різні найменування:

У Німеччині й Австрії — це система обліку граничних витрат, чи облік сум покриття; у США й Великобританії — облік маржинального доходу; у Франції— маржинальний облік.