Контрольная работа: Статистика фінансового ринку

1. Предмет, метод, завдання та показники статистики фінансів.

2. Статистика державного бюджету.

2.1. Основні поняття та завдання статистики державного бюджету.

2.2. Система показників статистики державного бюджету.

3. Статистика кредиту.

3.1. Предмет кредиту та завдання його статистичного вивчення.

3.2. Основні класифікації та система показників статистики кредиту.

1. Предмет, метод, завдання та показники статистики фінансів.

Статистика фінансів – це галузь науки, що традиційно є складовою соціально – економічної статистики.

В залежності від підходу до класифікації статистичних дисциплін, що входять у соціально – економічну статистику, статистика фінансів може бути представлена і як самостійний розділ статистики, і як елемент, складова частини галузевої статистики.

Статистика фінансів вивчає закони руху фінансових, кредитних, грошових ресурсів в умовах ринкової економіки.

Статистика фінансів забезпечує також статистичне висвітлення фінансового аспекту процесу функціонування видів економічної діяльності, секторів економіки та окремих підприємств.

Без добре організованої статистики неможливо здійснити ефективний аналіз діяльності органів державного управління і оцінити їх вплив на економічні процеси, що протікають як в окремих регіонах, видах діяльності, так і в економіці в цілому.

Отже, предметом статистики фінансів є кількісна характеристика явищ та процесів, які відбуваються у фінансовій системі у зв’язку з їх якісною стороною.

Метод статистики фінансів у значній мірі відповідає методам інших розділів соціально – економічної статистики, хоча і має визначену специфіку. Статистика фінансів використовує у значній мірі методи статистичного аналізу.

Статистичний аналіз передбачає використання методу середніх величин і варіаційного аналізу, індексного методу, традиційних підходів до вивчення динаміки розвитку явищ, кореляційно – регресійного аналізу і т.п. Методологія статистичного аналізу докладно розглядається в курсі загальної теорії статистики. Особливість методу статистики фінансів полягає у необхідності широкого використання в конкретних розрахунках фінансової математики, проведення ряду стандартних розрахунків, що виходять за рамки традиційних підходів, які використовуються в інших розділах соціально – економічної статистики. Фінансово – економічні розрахунки (Фінансова математика) поряд з іншими методами статистики дають цілісну концепцію кількісного аналізу умов і результатів фінансово – кредитних і інших комерційних операцій. Значення фінансово – економічних розрахунків як специфічного методу фінансової статистики полягає в тому, що він дозволяє розглядати можливі варіанти вкладення коштів і вибирати серед них найбільш ефективні, аналізувати наслідки вже зроблених витрат. Фінансово – економічні розрахунки на практиці застосовують в банківській справі, страхуванні, у роботі фінансових організацій, інвестиційних компаній, фондових і валютних бірж і т.п. Важливе значення фінансово – економічні розрахунки мають і для встановлення взаємовигідних зовнішньоекономічних відносин. Застосування фінансово – економічних розрахунків збагачує соціально – економічну статистику.

Задачі статистики фінансів визначаються змістом і специфікою її предмету і методу.

До основних завдань статистики фінансів можна віднести:

- розробка методів обчислення показників, які відображають особливості фінансової системи та їх аналіз;

- вивчення процесів виробництва, розподілу, перерозподілу та використання національного продукту у фінансовому секторі;

- вивчення характеру дії основних законів у фінансовій системі країни;

- побудова прогнозних розрахунків, необхідних для обґрунтування напрямків фінансової політики.

Вивчення складних та взаємозалежних процесів в області фінансів припускає використання системи показників.

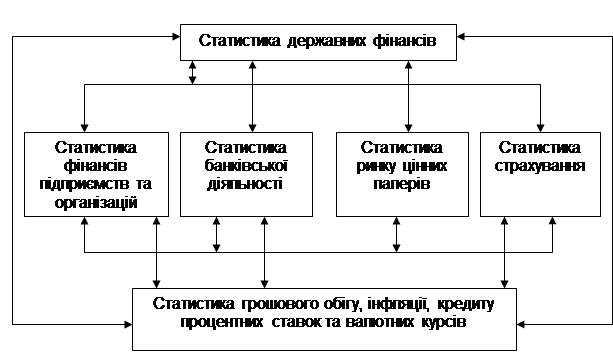

Систему показників статистики фінансів можна представити з різних точок зору, по–перше, як ступінь показників статистики фінансів окремих територій України. По–друге, систему показників можна розглядати за тематичним принципом: статистика державних фінансів, цін, грошового обігу і нарешті, за галузевим принципом.

Найважливіші розділи

системи показників статистики фінансів

Система показників статистики фінансів охоплює практично весь механізм ринкової економіки.

- Система показників статистики державних фінансів представлена в посібнику показниками бюджетів, статтями єдиної класифікації доходів і єдиної функціональної класифікації витрат бюджету. Показники бюджетів погоджуються з показниками системи національних рахунків. Особлива увага при побудові системи показників, що характеризують державні фінанси, приділяється класифікація бюджетів різних рівнів: державного і місцевих.

- Статистика грошового обігу включає наступні показники: показник загальної маси грошей в обороті, грошові агрегати, грошову базу, грошовий мультиплікатор, показники купюрного складу грошової маси, оцінку швидкості обороту грошей та ін.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--