Контрольная работа: Теоретические основы финансового менеджмента 3

Фьючерсы предусматривают покупку или продажу финансовых пли материальных активов в будущем на определенную дату, но по цене, зафиксированной на момент заключения контракта. Заключая фьючерсный контракт, предприятие получает гарантию получения товаров в нужный срок по нужной цене, снижая инфляционные риски и риск неосуществления поставки. Используют два основных вида хеджированиия:

1) длинный хедж, когда фьючерсный контракт покупают в ожидании роста цен;

2) короткий хедж, когда фьючерсный контракт продают для защиты от снижения цен.

Суть механизма хеджирования и использования фьючерсных контрактов заключается в том, что если предприятие несет финансовые потери из-за изменения цен к моменту поставки как продавец реального актива или ценных бумаг, то оно выигрывает в том же объеме как покупатель фьючерсных контрактов на то же самое количество активов, и наоборот. Но предприятие может и отказаться от контракта, если будет иметь более выгодные условия с другим поставщиком.

При использовании опциона в основе сделки лежит премия, которую предприятие уплачивает за право продать или купить в течение предусмотренного срока ценные бумаги, валюту и т.д. в определенном количестве и по фиксированной цене. Опцион дает право купить или продать актив, но владелец опциона не обязан завершать сделку. Как правило, в условиях инфляции реальная цена товара выше его цены по опциону. Кроме того, опцион, как и фьючерс, можно перепродать с определенной прибылью для предприятия.

Рынки фьючерсов и опционов обеспечивают защиту предприятия от изменений, которые происходят между текущим моментом и моментом, когда сделка должна завершиться. Но эта защита требует определенных затрат.

В основе свопов лежит обмен финансовыми активами с целью снижения возможных потерь. Своп — это обмен обязательствами по платежам, в котором обе стороны договора обмениваются предпочтительными для них видами платежных средств или порядком проведения платежей. Своп происходит потому, что партнеры выбирают условия другого контракта, более выгодного для них, например, обменивают фиксированные ставки ссудного процента на плавающие, или платежи в валюте одной страны на платежи в валюте другой страны, или сроки наступления платежей и др.

9. Оценка обыкновенных акций. Показатель оценки акции

В соответствии с принятыми нормами выпуска обыкновенных акций сумма выплачиваемых дивидендов зависит от результатов деятельности предприятия в соответствующем периоде времени, обычно в течение года. Тем не менее оценка стоимости обыкновенных акций предполагает некоторый поток дивидендов, которые при оценке стоимости играют такую же роль, как процентные платежи при оценке облигации. Только в отличие от облигаций этот поток является бесконечным и не предполагается возврата исходной инвестиции. С учетом всего отмеченного выше оценка стоимости обыкновенной акции осуществляется по формуле

![]() , (1)

, (1)

где Dt - величина дивиденда, выплачиваемого в t- ом году,

Ks - показатель дисконта, с помощью которого осуществляется приведение дивидендных выплат к настоящему моменту времени.

Проблемы, связанные с оценкой стоимости акций, заключаются в прогнозе дивидендов и в оценке показателя дисконта. Рассмотрим каждую из них в отдельности.

Совершенно очевидно, что предприятие не в состоянии осуществить индивидуальный прогноз дивидендов на всем бесконечном периоде. Поэтому на практике этот период разбивают на две части, первая из которых составляет несколько лет (обычно не более пяти), в течение которых существует возможность составить более или менее правдоподобный прогноз дивидендных выплат. Вторая часть - это весь оставшийся бесконечный период времени, для которого делается предположение о том, что:

· дивиденды сохраняют неизменное значение, равное величине последнего спрогнозированного дивиденда, вошедшего в первый период, или

· предполагается некоторый постоянный годовой прирост дивидендов, определяемый величиной процентного роста g .

В дальнейшем оценка стоимости акции - это дело техники дисконтирования спрогнозированной совокупности дивидендов.

Результирующая формула для оценки стоимости обыкновенных акций может быть записана следующим образом:

![]() , (2)

, (2)

где ![]() - дисконтированное значение прогнозируемых дивидендов на первом (конечном) промежутке времени продолжительностью N лет,

- дисконтированное значение прогнозируемых дивидендов на первом (конечном) промежутке времени продолжительностью N лет,

![]() - дисконтированное значение последующей бесконечной серии дивидендов, приведенное к моменту времени, соответствующему концу N -ого года.

- дисконтированное значение последующей бесконечной серии дивидендов, приведенное к моменту времени, соответствующему концу N -ого года.

Для расчета первой компоненты необходимо просто продисконтировать все величины дивидендов, спланированные к выплате в течение первых N лет:

![]() . (3)

. (3)

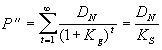

Расчет второй компоненты для неизменных дивидендов производится по формуле дисконтирования бесконечных дивидендов

. (4)

. (4)

Если предполагается рост дивидендов с темпом g, то необходимо воспользоваться формулой Гордона, которая является обобщением формулы (4) и имеет для рассматриваемой задачи следующий вид:

![]() . (5)

. (5)

Задача оценки стоимости обыкновенных акций решается однозначно при известном показателе дисконта. Для конкретного предприятия он определяется с учетом степени рискованности инвестирования в это предприятие.