Контрольная работа: Учет основных средств (требующих монтажа)

91

начисление НДС от остаточной стоимости

объекта

92

68

Продолжение таблицы 2

| 1 | 2 | 3 | 4 | ||

| 4 | списание убытка от дарения | 99 | 92 | ||

| Выбытие основных средств в результате передачи в уставный фонд другого субъекта хозяйствования: | |||||

| 1 | списание накопленного износа ОС | 02 | 01 | ||

| 2 | передача объекта в уставный фонд по остаточной стоимости |

58 |

01 | ||

| Выбытие основных средств в результате установленной недостачи при инвентаризации: | |||||

| 1 | списание суммы накопленного износа ОС на момент инвентаризации |

01 |

02 | ||

| 2 | списание остаточной стоимости объекта | 94 | 01 | ||

| 3 | начисление НДС при списании недостающих объектов основных средств |

94 |

68 | ||

| 4 | списание недостачи с материально ответственного лица |

73/2 |

94 | ||

| 5 | списание недостачи, по которой виновный не установлен |

92 |

94 | ||

2. Технологии 1С:Предприятие 7.7 Редакции 4.5 Белорусской конфигурации по автоматизации учета основных средств (требующих монтажа)

2.1 Перечень документов и типовых операций

Документы типовой конфигурации, которые используются программой для автоматизации ввода хозяйственных операций:

- поступление оборудования, требующего монтажа;

- передача оборудования в монтаж;

- ввод в эксплуатацию;

- начисление амортизации ОС;

- модернизация ОС;

- списание ОС.

При отражении в бухгалтерском учете того или иного хозяйственного акта бухгалтер должен занести в журнал операций (при неавтоматизированном ведении учета — в бухгалтерские книги) одну или несколько проводок. Эти проводки имеют одну и ту же дату (дату совершения хозяйственной операции) и похожее содержание. Например, такие проводки могут отражать получение продукции от поставщика или определение НДС, себестоимости, накладных расходов и прибыли при реализации продукции. Типовые операции в 1С:Предприятии можно представить себе как «сценарии» подобных стандартных или часто повторяющихся действий.

При вводе типовой операции пользователю выдается для заполнения форма операции, в которой уже заполнены — полностью или частично — некоторые реквизиты, а многострочная часть содержит бухгалтерские проводки для отражения в учете оформляемого хозяйственного акта. Реквизиты проводок, такие как корреспондирующие счета, сумма, объекты аналитического учета (субконто) и другие, также могут быть уже заполнены. Пользователю остается только откорректировать автоматически введенные данные или ввести недостающую информацию и записать операцию в журнал операций.

Для учета основных средств также можно создавать типовые операции.

2.2 Перечень реквизитов документов

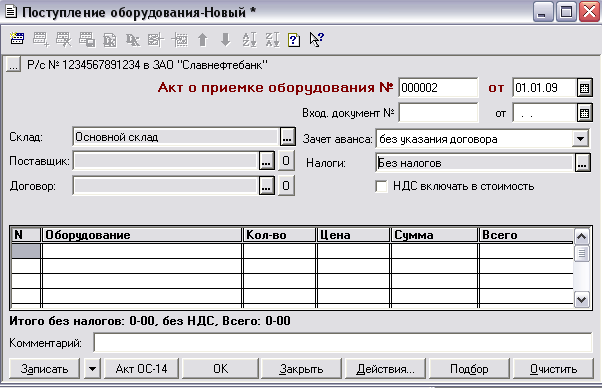

Документ «Поступление оборудования, требующего монтажа» приведен на рисунке 1.

В данном документе необходимо заполнить следующие реквизиты в шапочной части: номер входящего документа и его дату, поставщик, договор, на основании которого осуществляется поставка, зачет аванса, ставку НДС (указать, включается ли в стоимость).