Контрольная работа: Управление затратами

Система учёта фактических (прошлых) затрат предусматривает оценку затрат организации по фактическим показателям (количеству и цене), является традиционной и распространенной на отечественных предприятиях.

Система учёта стандартных затрат включает разработку стандартов на затраты по приобретению и использованию материалов основных фондов, на затраты труда, накладных расходов, составление калькуляций себестоимости по нормативным затратам и учёт фактических затрат с выделением отклонений от нормативов и смет.

Полнота включения затрат в себестоимость - один из признаков классификации систем учёта, применяемых на практике. Существует система учёта полных затрат и система учёта частичных затрат. Это — два варианта, отвечающие в управленческом учёте различным целям.

Вариант учёта полных затрат представлен традиционным учётом затрат на производство и калькулирования себестоимости. Основной группировкой затрат является их деление на прямые (относимые прямо на объект калькулирования) и косвенные (распределяемые между объектами калькулирования пропорционально какой либо базе).

Под вариантом частичных затрат понимается такой подход когда производится подбор отдельных элементов затрат, которые имеют прямой характер и прямо включаются в себестоимость отдельных видов продукции. При этой системе затраты зависят от объемов производства и потому их называют переменными. Калькуляция частичных затрат включает в себя только производственные расходы, связанные с выпуском калькулируемого продукта. Часть затрат, которые имеют косвенный характер, относятся ко всей продукции. Такого рода затраты возмещаются из общей суммы выручки.

Функции управленческого учёта:

· информационная, обеспечивающая руководителей всех уровней управления информацией, необходимой для текущего планирования, все уровни управления, контроля и принятия оперативных управленческих решений;

· коммуникационная – обеспечивает формирование информации, которая служит средством внутренней связи между уровнями управления и различными структурными подразделениями одного уровня;

· контрольная - оперативный контроль и оценка результатов деятельности внутренних подразделений и предприятия в целом в достижении цели;

· прогнозная – обеспечивает перспективное планирование и координация развития предприятия и будущем на основе анализа и опенки фактических результатов деятельности.

2. Калькуляция себестоимости с полным распределением затрат. Достоинства и недостатки

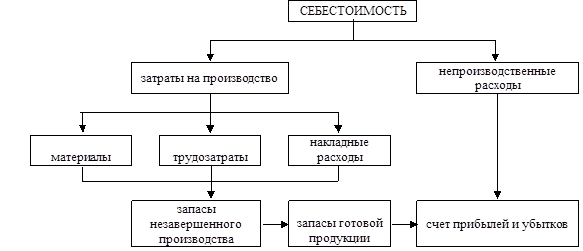

Рис. 1 - Система калькуляции себестоимости с полным распределением затрат.

Калькуляция с полным распределением затрат» или «полная» калькуляция затрат является методом управленческого учета, применяемым для расчета себестоимости производства (или предоставления услуг) за период времени, оценки запасов готовых изделий и незавершенного производства, а также определения прибыли, получаемой предприятием за этот период.

Метод калькуляции с полным распределением затрат заключается в оценке продукции или услуг (и, следовательно, производства и запасов) путем прибавления приемлемой доли производственных накладных расходов (косвенных затрат) к прямым затратам производства продукции или услуги для получения полных или суммарных затрат на единицу продукции.

Если предприятие принимает калькуляцию с полным распределением затрат в качестве своего метода отчетности, то ему необходимо готовить отчет прибылей и убытков и баланс на этой основе.

Калькуляция с полным распределением затрат имеет свои достоинства и недостатки, а именно:

Достоинства:

·калькуляция с полным распределением затрат дает возможность получить полную калькуляцию, содержащую все затраты. Предполагает включение всех расходов на производство единицы продукции или услуг в калькуляцию затрат в расчете на единицу продукции. Никакой другой метод калькуляции затрат такую цель перед собой не ставит.

·позволяет точно оценить стоимость незавершенного производства. Соответствует требованиям SSAP 9 к оценке запасов и незавершенного производства, которые включены в финансовые отчеты предприятия.

·метод полного рапределения является оптимальным для внешней отчетности. При определенных соотношениях продаж и производства он позволяет минимизировать налог на прибыль, показывает предприятие в более выгодном свете по финансовым показателям, зависящим от прибыли.

·счета прибылей и убытков, подготовленные по методу калькуляции с полным распределением затрат, оценивают "прибыль" предприятия на той же самой основе, на которой производится оценка запасов (т.е. и производственные затраты и стоимость запасов учитываются по полной себестоимости).

·полное распределение затрат позволяет избежать отражения в отчетности фиктивных убытков.

Недостатки:

·распределение постоянной части расходов по видам продукции производится обычно пропорционально какой-либо базовой величине, что допускает определенные погрешности и снижает точность расчета себестоимости. Цены на продукцию, как правило, получаются необоснованными, а это ведет к снижению ее конкурентоспособности.

·информации, содержащейся в калькуляции, составленной с помощью только этого метода, недостаточно для принятия решения о снижении или увеличении объемов производства, так как в себестоимость единицы изделия входят постоянные затраты, не зависящие от объема выпуска.

·прибыль, запланированная по этому методу, больше зависит не от уровня продаж, а от уровня производства. Ведь при превышении уровня производства над уровнем реализации часть постоянных затрат, приходящаяся на готовую продукцию, остающуюся на складе, будет переноситься на будущие периоды.

·калькуляция с полным распределением затрат зависит от ряда оценок, допущений и прогнозов при расчете "полной" себестоимости изделия. Наилучшие оценки получаются в ходе распределения и перераспределения накладных расходов и при расчете ставки поглощения накладных расходов (которая основывается на предварительно определенных накладных расходах и объемах производства). Если любая из этих оценок окажется ошибочной, тогда получаемая в результате расчетов величина "полных затрат" будет неточной.

·калькуляция с полным распределением затрат и отчеты по методу калькуляции с полным распределением затрат являются более сложными и трудными в понимании.

Список литературы

1. Вахрушина М.А. Бухгалтерский управленческий учет: учеб. / М.А. Вахрушина. — 2-е изд., перераб. и доп. — М.: ИКФ Омега-Л, Высшая школа, 2002. — 528 с.

2. Друри К. Введение в управленческий и производственный учет. М.: Аудит, 1997