Контрольная работа: Управлінський облік

Рисунок 1.

|

?????????? ?????? ?????????? ?? ?(?) ?? 16

Так, витрати визнаються за наступних умов:

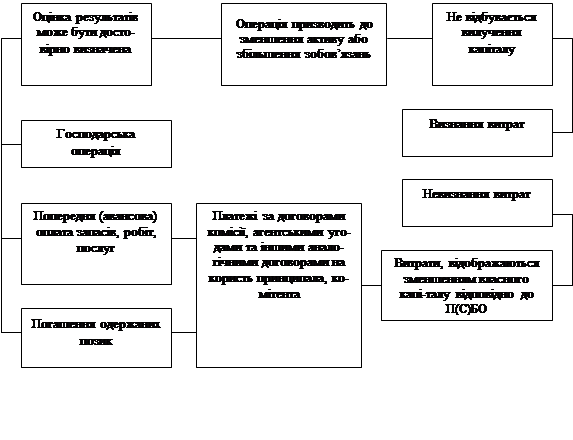

- Зменшення власного капіталу підприємства. Наприклад, списання пакувальних матеріалів; нарахування заробітної плати торговому персоналу підприємства.

- Визнання на підставі систематичного і раціонального розподілу економічних вигод, які забезпечує актив протягом декількох звітних періодів. Наприклад, нарахування амортизації основних засобів, нематеріальних активів.

- Негайне визнання, якщо економічні вигоди не відповідають або перестають відповідати критеріям активів підприємств. Наприклад, уцінка товарів.

- Можлива достовірна оцінка суми витрат. Дотримання цієї умови означає, що оцінка витрат відбувається на підставі положень національних стандартів, документально підтверджена.

Згідно з П(с) БО №16 витрати поділяються на такі групи:

1. Собівартість реалізованої продукції, до якої включають виробничу собівартість реалізованої продукції; при реалізації послуг виробнича собівартість наданих послуг; при реалізації товарів витрати на їх придбання, доведення до придатного для реалізації стану.

2. Собівартість реалізованих товарів. При цьому підприємство, що здійснює торговельну діяльність до складу собівартості реалізації продукції включає:

- витрати на придбання товарів згідно з договором поставки;

- суми, сплачені за інформаційні, посередницькі та інші подібні послуги у зв’язку з пошуком і придбанням товарів;

- витрати на заготівлю, вантажно-розвантажувальні роботи, транспортування товарів до місць їх використання, включаючи витрати на страхування і відсотки за комерційний кредит;

- суми вивізного мита;

- сума непрямих податків у зв’язку з придбанням товарів, які не відшкодовуються підприємству;

- інші витрати, безпосередньо пов’язані з придбанням товарів і доведенням їх до стану, в якому вони придатні для використання із запланованою метою.

При продажі запасів і, зокрема, товарів їхня оцінка здійснюється за одним з п’яти методів. Перший метод полягає в тому, щоб ідентифікувати собівартість відповідної одиниці запасів. Другий - це метод середньозваженої собівартості. До третього методу включають собівартість перших за часом надходження запасів (ФІФО). Собівартість останніх за часом находження запасів (ЛІФО) - це четвертий метод оцінки товарів. Останній метод оцінки включає ціни продажу.

Адміністративні витрати - це загальногосподарські витрати пов’язані з управлінням і обслуговуванням підприємства. До них включають загальні корпоративні витрати; витрати на утримання адміністративно-управлінського персоналу, витрати на утримання основних засобів і інших матеріальних необоротних активів загальногосподарського призначення, винагороди за професійні послуги (юридичні, аудиторські та інші).

Витрати на збут - це витрати на оплату праці та комісійні продавцям; оренду, страхування, амортизацію; витрати на відрядження є витрати на пакувальні матеріали і інші.

До інших операційних витрат належать витрати на безнадійні та сумнівні борги; витрати від знецінення запасів; нестачі та витрати від псування цінностей; визначені штрафи, пені, недодержки за невиконання підприємством законодавства і умов договорів; інші витрати від операційної діяльності.

В основі організації обліку витрат торговельних підприємств лежить їх класифікація. Розрізняють такі основні групування витрат:

- в залежності від способу їх включення до витрат окремих структурних підрозділів підприємства;

- за звітними періодами;

- за функціональним призначенням.

При групуванні витрат в залежності від способу їх включення до витрат окремих структурних підрозділів підприємства, розрізняють прямі і непрямі витрати. Прямі витрати - це витрати, які можна віднести безпосередньо до витрат конкретних структурних підрозділів. Непрямими визнаються витрати, які відносяться до всього підприємства в цілому і розподіляються між його структурними одиницями розрахунковим шляхом.

Групування витрат в залежності від обсягів товарообігу передбачає поділ витрат на умовно-змінні і умовно-постійні.

Умовно-змінні - це витрати які змінюються при зміні обсягу товарообігу. До них відносяться:

- витрати на перевезення товарів;

- витрати на паливо, газ і електроенергію для виробничих потреб;

- витрати на зберігання, підсортування, пакування та перепродажну підготовку товарів;